Lockdown – póki co – za nami. W letnim „Barometrze” pytamy więc o dealerską codzienność, którą zmienia pandemia. Szukamy też nadziei i obaw – wśród tych drugich dominuje strach przed zarażeniem wewnątrz firmy i drugą falą.

Powrót do „normalności” jeszcze potrwa, bo lato nie przyniosło przesadnego optymizmu – tak wynika z naszego badania. Chociaż branża poradziła sobie lepiej, niż przypuszczali właściciele salonów, obawy o jutro ciągle spędzają sen z powiek zarządzającym dealerstwami. Dlatego tym razem nie pytaliśmy o miesięczne wyniki sprzedaży, obroty serwisu czy blacharni. Skupiliśmy się na dłuższej perspektywie – na tym, jak branża dealerska zmieniła się pod wpływem kryzysu. Zapytaliśmy też o zmiany organizacyjne w salonach, największe zagrożenia, a także o to, kiedy rynek może wrócić na poziom sprzed pandemii.

Wiem, że nic nie wiem?

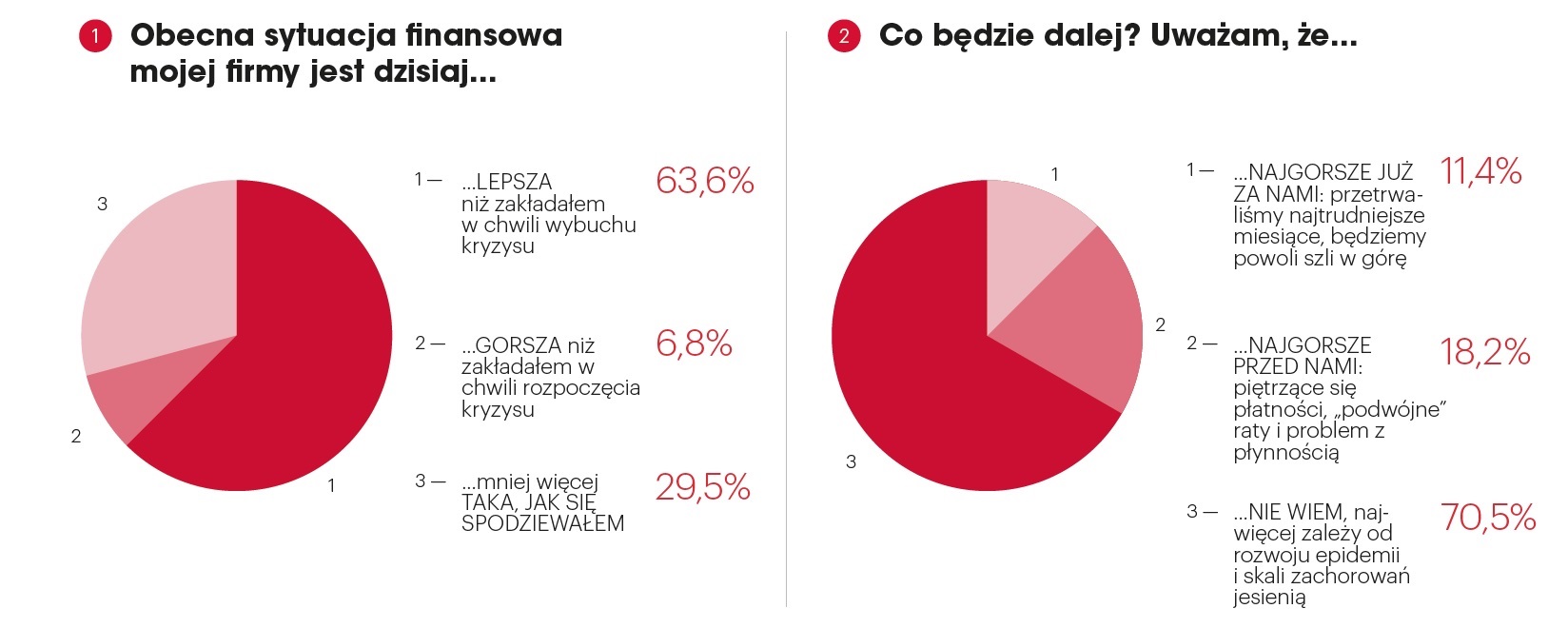

Na szczęście dealerzy mają też powody do choćby małych radości. Na razie czarne wizje z przełomu marca i kwietnia okazały się przesadzone. Aż 63,6 proc. badanych wskazuje, że sytuacja finansowa ich firmy jest lepsza, niż zakładali na początku lockdownu. Kolejne 29,5 proc. oceniło skutki koronakryzysu mniej więcej trafnie, zaś skali swoich strat nie doszacowało jedynie 7 proc. respondentów.

Mogłoby się więc wydawać, że nie jest tak źle. Mimo to nastroje są dość zachowawcze. Tylko 11,4 proc. ankietowanych jest przekonanych, że teraz będzie już tylko lepiej. Nieco większy odsetek – 18,2 proc. – stanowią ci, którzy obawiają się, że najbliższe miesiące będą jeszcze trudniejsze – żeby nie powiedzieć – decydujące. Problemem będą głównie kumulujące się płatności, „podwójne” raty i zachowanie płynności. Co dość znamienne, zdecydowana większość, czyli 70,5 proc. uzależnia przyszłość od rozwoju epidemii i skali zachorowań jesienią. Czytaj: wiem, że nic nie wiem.

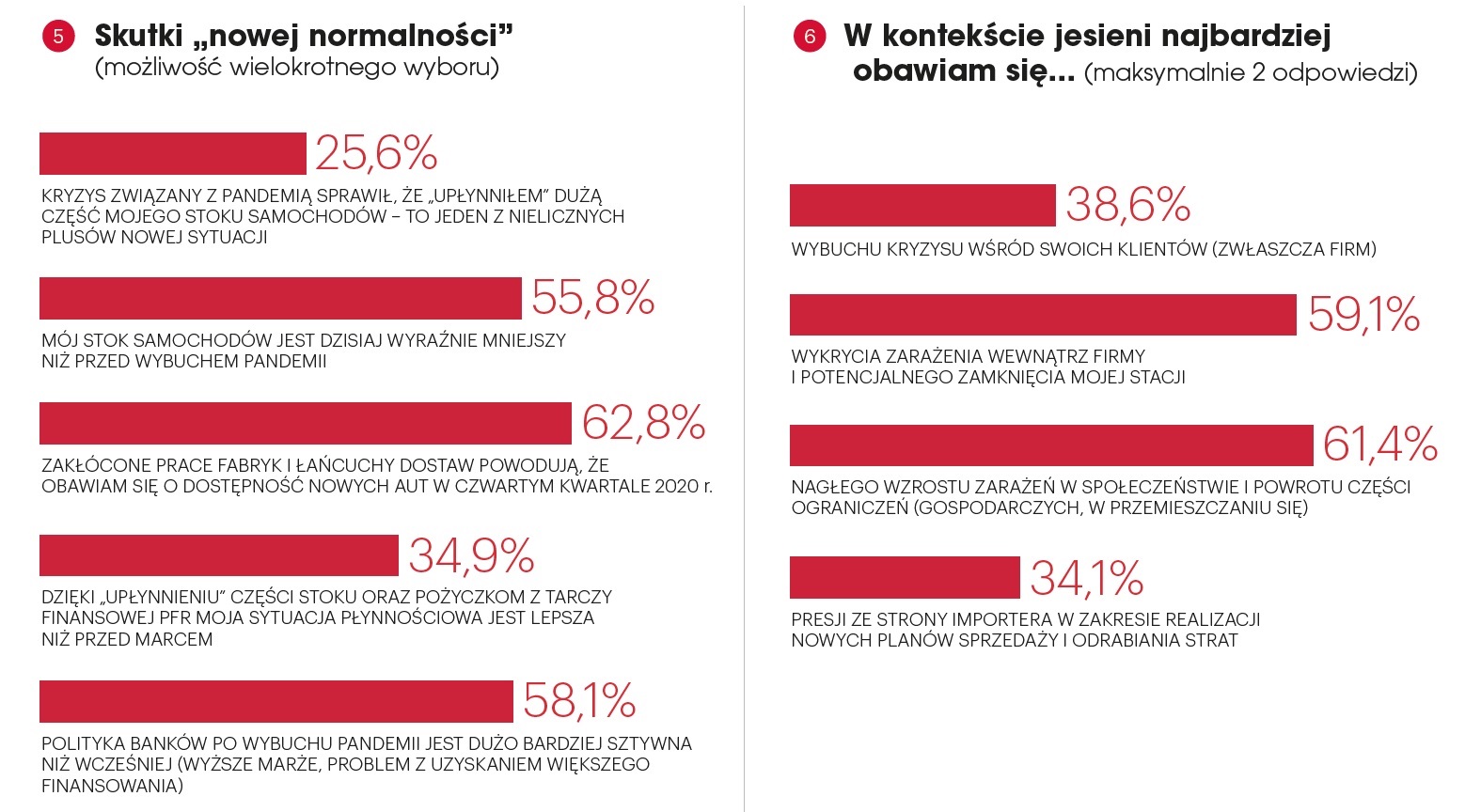

W każdym razie potencjalny wzrost liczby zarażeń to obecnie główna troska dla właścicieli salonów. 61,4 proc. dealerów wskazało, że największym zagrożeniem w kontekście nadchodzących miesięcy jest druga fala wirusa i przywrócenie części ograniczeń dla biznesu. Niemal równie niepokojącą perspektywę stanowi ryzyko zamknięcia stacji w razie wykrycia przypadków zachorowań wśród pracowników – wspomniało o tym 59,1 proc. respondentów. Na „dalszym planie” znalazła się obawa o wpływ kryzysu na możliwości zakupowe klientów (38,6 proc.). Co ciekawe, stosunkowo nieznacznie właściciele salonów boją się też rosnącej presji ze strony importera (choćby w zakresie gonienia celów sprzedaży) – to „tylko” 34,1 proc. odpowiedzi. Jak widać, zasadniczo jest więc wśród dealerów wiara w dobrą wolę i chęć współpracy centrali. To dobrze, w końcu obie strony jadą na tym samym wózku…

Wracamy do pracy

Licząc się z możliwością ponownego wzrostu zakażeń, stacje były zmuszone do przeorganizowania zasad pracy, tak aby zapewnić zatrudnionym możliwie największe bezpieczeństwo. To, na ile się to udało, okaże się w najbliższych miesiącach – także dlatego, że, jak deklarują dealerzy, aż 84,1 proc. pracowników stacji dealerskich wróciło do pracy na pełen etat. W

tym kontekście postawa właścicieli salonów może nieco zaskakiwać, bo aż 70,5 proc. spośród nich zadeklarowało, że nie wprowadziło żadnych roszad organizacyjnych w zakresie zmianowego systemu pracy. Pozostali zdecydowali się na jedno z kilku rozwiązań: „separowanie” pracowników z różnych działów, system jednozmianowy, skrócone godziny otwarcia, urlopy czy pracę zdalną.

To nie jedyne wnioski płynące z „Barometru”. Potwierdza się trend utrudnionego dostępu branży do finansowania. Większość dealerów przekonuje, że polityka banków jest bardziej sztywna i występują kłopoty z uzyskaniem finansowania na dotychczasowych warunkach. Niewystarczające okazują się w tym kontekście pożyczki Polskiego Funduszu Rozwoju (i to pomimo częściowego „upłynnienia” stoku): ponad dwie trzecie badanych deklaruje, że płynność finansowa w ich

firmach jest w gorszym stanie niż przed marcem.

Ponadto zakłócona praca fabryk i opóźnienia w łańcuchach dostaw mogą przyczynić się do ograniczonej dostępności aut w ostatnim kwartale 2020 r. – z tą opinią zgadza się 62,8 proc. dealerów. Jednocześnie ponad połowa respondentów dodaje, że ich stoki samochodowe są teraz wyraźnie mniejsze niż przed wybuchem pandemii. Jeśli więc powyższe prognozy się sprawdzą, oferta na rynku motoryzacyjnym może być w ostatnich miesiącach 2020 r. mocno okrojona.

Odbudowa co najmniej rok

A kiedy rynek sprzedaży nowych aut wróci na poziom z końca roku 2019? Dokładnie połowa dealerów uważa, że nastąpi to dopiero w 2022 r. Lepszej myśli jest 47,7 proc. ankietowanych, w tej grupie znajdują się ci, którzy powrót do normy przewidują w następnym roku – przy czym raczej bliżej świąt Bożego Narodzenia aniżeli Wielkanocy (31,8 proc. vs. 15,9 proc.). A pozostałe 2,3 proc.? To optymiści, którzy wierzą, że wszystko wróci na swoje tory przed końcem 2020 r. Pozostaje mieć nadzieję, że większość nie zawsze ma rację. A tymczasem… wszystkie ręce na pokład, bo wiele wskazuje na to, że „finałowe starcie” czeka nas na jesień.

redakcja@miesiecznikdealer.pl

redakcja@miesiecznikdealer.pl