Kiedy działy sprzedażowe zderzają się ze ścianą, wynik finansowy najczęściej ratuje posprzedaż. Rosnące koszty prowadzenia blacharni-lakierni i przedłużające się tarcia z ubezpieczycielami stawiają jednak pod znakiem zapytania rentowność tego segmentu.

Wysokie marże na sprzedaży aut nowych i używanych już od wielu miesięcy rekompensują dealerom niższe wyniki wolumenowe, ale z salonów coraz częściej dochodzą głosy, że w niedalekiej przyszłości sytuacja może ulec pogorszeniu. Wszystko za sprawą słabnącego popytu, na który coraz wyraźniej wpływają wygórowane ceny samochodów oraz wysokie stopy procentowe. W czasach kryzysu rolę „tarczy finansowej” przedsiębiorstwa najczęściej odgrywał warsztat, który obecnie zmaga się z własnymi problemami. Jakimi? To właśnie chcemy sprawdzić, tym razem skupiając się na blacharsko-lakierniczej części działu posprzedaży. W Barometrze poprosiliśmy ASO o porównanie bieżącej sytuacji w serwisie (zarówno od strony dochodowej, jak i kosztowej) ze wskaźnikami sprzed roku. Zapytaliśmy dealerów również o ich relacje z ubezpieczalniami – w jakim stopniu są uzależnieni od stałych umów o współpracę i czy w najbliższym czasie planują tę sytuację zmienić. Wygląda na to, że każdy radzi sobie z kryzysem na swój sposób.

WYŻSZE KOSZTY, SPADAJĄCA RENTOWNOŚĆ

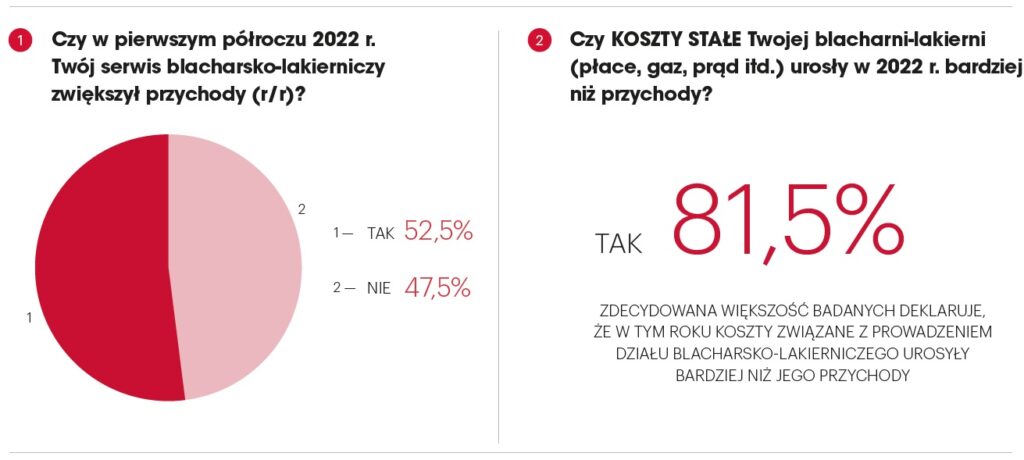

O tym, że jednoznaczna ocena stanu warsztatu blacharsko-lakierniczego byłaby obecnie obarczona dużym ryzykiem błędu, najlepiej świadczą odpowiedzi samych zainteresowanych. Na pytanie, czy w pierwszym półroczu 2022 r. ten segment zwiększył przychody (r/r), odpowiedzi twierdzącej udzieliła bowiem nieco ponad połowa badanych (52,5 proc.). Większą jednomyślnością dealerzy wykazali się przy zagadnieniu dotyczącym kosztów stałych. Tu aż 81,5 proc. z nich podkreśliło, że rachunki za płace, gaz, prąd itd. urosły w 2022 r. bardziej niż przychody.

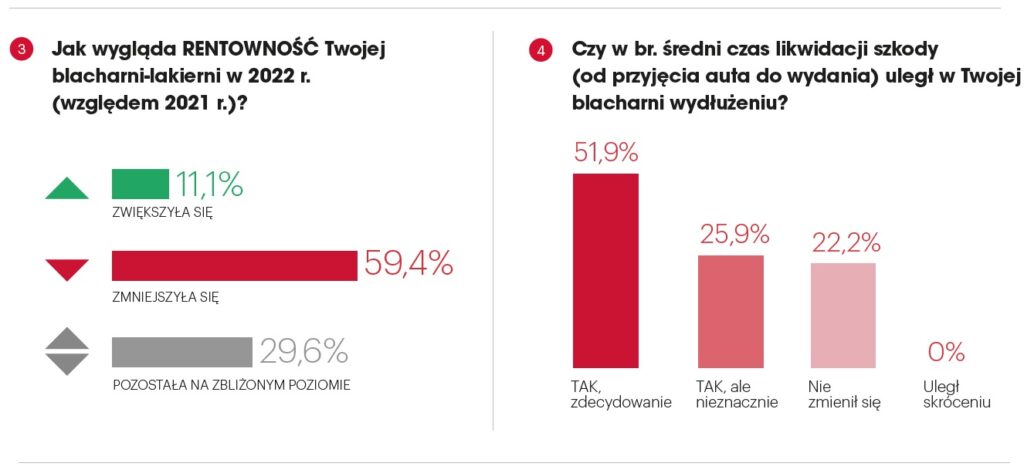

Co ciekawe, nie do końca przełożyło się to na spadającą rentowność – zgoda, odsetek respondentów, którzy informują o niższych zyskach, osiągnął niemal 60 proc., ale w tych warunkach (wyższe rachunki, brak możliwości łatwego podniesienia stawki), trzeba to chyba rozpatrywać w kategoriach, jeśli nie sukcesu, to przynajmniej dość skutecznej obrony. Niemal co trzeci badany przyznał zresztą, że utrzymał poziom rentowności sprzed roku, a około 11 proc. przekonuje, że pod tym względem ich stacja ma się nawet lepiej niż w 2021 r.

DŁUGA LISTA WYZWAŃ

A to już musi robić wrażenie, bo takiego nagromadzenia problemów, które towarzyszą dealerskim stacjom napraw, branża nie notowała od bardzo dawna. Spośród nich obecnie na pierwszy plan wychodzi, tu raczej nie ma zaskoczenia, wzrost cen mediów – prądu i gazu. Prawie 80 proc. uczestników Barometru uznało rosnące koszty za jedno z dwóch najważniejszych wyzwań, z którymi zmagają się warsztaty blacharsko-lakiernicze. W tych okolicznościach znaczącym obciążeniem dla dealerów pozostaje również presja płacowa (59,3 proc.) – inflacja zachęca członków załogi do ubiegania się o podwyżki, a zastąpienie niezadowolonego pracownika bywa problematyczne, bo nie jest przecież żadną tajemnicą, że na rynku brakuje wykwalifikowanych blacharzy i lakierników.

Równie istotnym wyzwaniem dla branży są zbyt niskie stawki roboczogodzin forsowane przez ubezpieczycieli – chociaż pojedynczy dealerzy walczą o swoje w sądach, nadal niestety nie wypracowano rozwiązania, które zadowalałoby wszystkie strony. Nie można wreszcie nie wspomnieć o ograniczonej dostępności części, bo na bolączki związane z brakiem zamienników narzeka 51,9 proc. osób. To z kolei ma bezpośredni, negatywny wpływ na wydłużanie się średniego czasu likwidacji szkody, a ten urósł na przestrzeni ostatnich dwunastu miesięcy zdaniem niemal 80 proc. respondentów. Co gorsza, aż połowa przyznała, że różnice są przy tym znaczące. W rezultacie ubiegłoroczny wynik obronił co piąty dealer. Opcji ostatniej – że czas napraw udało się skrócić – nie zaznaczył nikt. Winą za taki stan rzeczy ankietowani obarczają spóźniające się dostawy części, ale niektórzy z nich zwracają uwagę również na opieszałe działanie towarzystw ubezpieczeniowych.

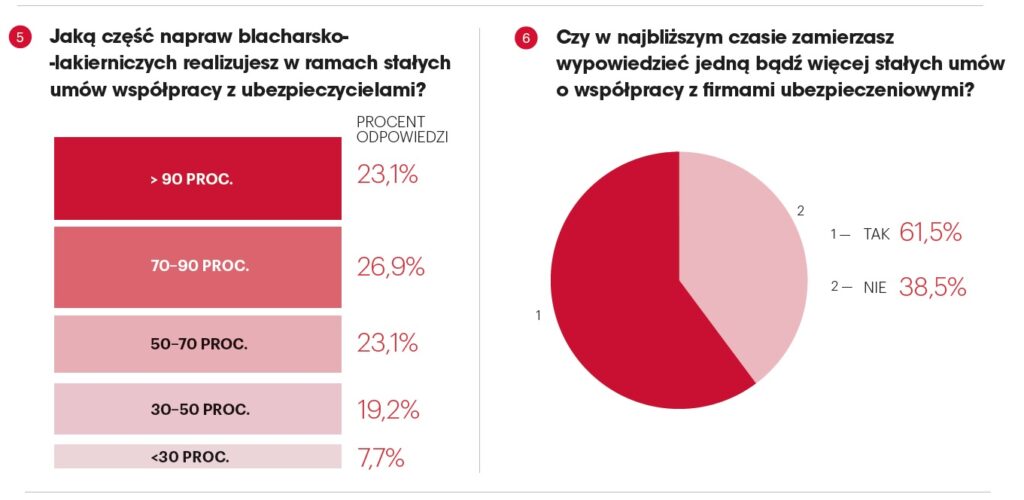

DEALERZY NA SWOIM

A skoro mowa o ubezpieczycielach, to przyjrzyjmy się bliżej skali ich współpracy z ASO w kwestii likwidacji szkód. Równo połowa dealerów wskazała na znaczący stopień uzależnienia od instytucji finansowych (przez który rozumiemy realizowanie ponad 70 proc. napraw w ramach stałych umów). Kolejne 40 proc. funkcjonuje w modelu pośrednim, realizując jedynie 30–70 proc. zleceń we współpracy z ubezpieczycielem. Reszta, czyli niecałe 10 proc., woli pracować na „swoim”, a umowy stałe to dla nich mniej niż 30 proc. napraw. Wiele wskazuje jednak na to, że ta grupa będzie w kolejnych latach rosnąć, bo wypowiedzenie umowy (bądź kilku) w najbliższym czasie zapowiedziało prawie dwie trzecie badanych.

Traktowanie blacharni-lakierni jako „zaworu bezpieczeństwa” w obliczu potencjalnych problemów w działach sprzedaży może się nie sprawdzić – nie, jeśli ceny energii na rynku będą dalej rosły. Nie, jeśli właściciele salonów nadal będą godzić się na stawki oscylujące poniżej granicy rentowności. Tej natomiast chyba trzeba szukać w innych segmentach biznesu, zwłaszcza w ciągle traktowanym nieco po macoszemu dziale aut używanych.

bialek@miesiecznikdealer.pl

bialek@miesiecznikdealer.pl