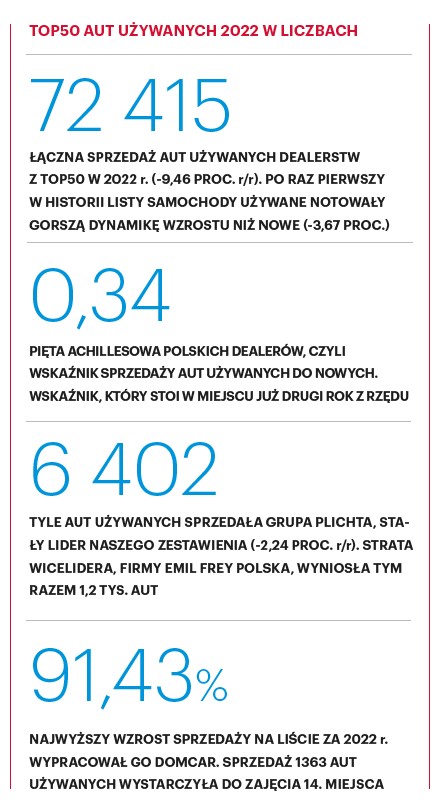

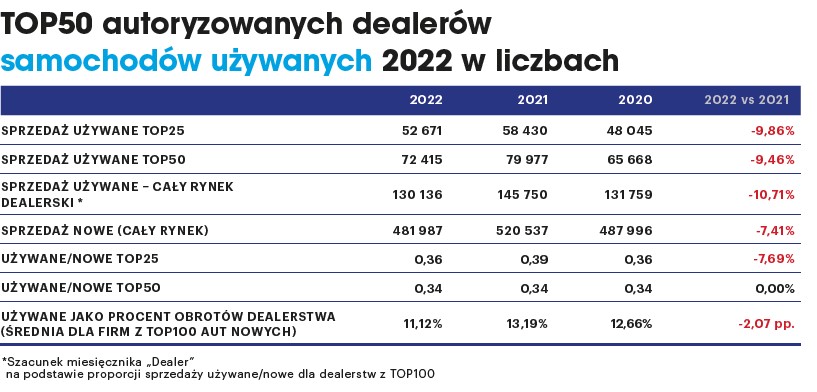

Dokładnie 9,46 proc. O tyle spadła sprzedaż aut używanych największym polskim dealerom w 2022 r. Poprzednie miesiące były pod tym względem absolutnie „niestandardowe”. Po pierwsze, poza pandemicznym rokiem 2020 Lista TOP50 używanych mieniła się zawsze na zielono (w 2021 r. odnotowała wzrost powyżej 22 proc.). Po drugie, i to już reguła – do niedawna – bezwyjątkowa, dynamika sprzedaży aut z drugiej ręki była z definicji lepsza niż pojazdów nowych: kiedy we wspomnianym 2020 r. segment „nówek” skurczył się o 16,3 proc., „używki” spadły tylko o 7,9 proc. Tym razem było zgoła inaczej, bo o ile w 2022 r. sprzedaż nowych aut dla TOP50 zmalała o 3,67 proc., to już sprzedaż używanych „pięćdziesiątki” zaliczyła 2,5 razy wyższy zjazd. „Anomalia” nie dotyczy zresztą wyłącznie największych – przypomnijmy, że cały polski rynek pojazdów nowych stracił w ub.r. 7,4 proc. Tymczasem dealerski segment aut używanych (oszacowany przez nas na podstawie proporcji używane/nowe dla firm z TOP100) spadł aż o 10 proc.: ze 146 do około 130 tys. szt.

CIĄGLE PO MACOSZEMU?

Z czego wynikają takie, a nie inne, rezultaty sprzedażowe dotyczące „używek”? O tym, jak specyficzny za nami okres (pytanie, czy na pewno „za nami”), pisaliśmy już nie raz. Jak widać, nie bezzasadnie: problemy z dostępnością i szybko rosnące ceny aut na rynku wtórnym powodowały najwyraźniej, że dealerzy nie byli w stanie pozyskiwać wystarczającego wolumenu do sprzedaży: tak od własnych klientów, jak i z leasingów, CFM-ów, czy po prostu z rynku. Każdy słyszał chyba historię „z rodziny” czy od znajomego, jak to dealerska oferta odkupu okazywała się o 15, 20 czy 25 proc. niższa od tej, którą otrzymywał klient w „kanale prywatnym”. Taki stan rzeczy, nawet pomijając specyfikę ostatnich kwartałów i ewidentne przeszacowanie cenowe w samochodach, powinien chyba dać osobom zarządzającym dealerstwem nieco do myślenia – bo przy obecnym, niezmiennie niskim stosunku sprzedaży pojazdów używanych do nowych (o tym za chwilę), jakikolwiek spadek w autach z drugiej ręki nie powinien się zdarzać. A już na pewno nie blisko dwucyfrowy.

Z tego względu twarde tłumaczenie dość niskiej sprzedaży aut używanych wyłącznie niewystarczającą podażą zdaje się pójściem na łatwiznę. Powodów może być więcej: większa koncentracja na samochodach nowych (m.in. z powodu wyższych marż i dużej bazy zamówień), większa aktywność handlowa sprzedawców niedealerskich, wreszcie – częściowo zassany popyt z lat 2020–2021 (to, że Polacy generalnie kupowali i sprzedawali w 2022 r. mniej aut używanych, widać choćby po liczbie przerejestrowań: patrząc na pojazdy w wieku 1–8 lat, w ub.r. dokonano o ponad 140 tys. przerejestrowań mniej – 619 vs 478 szt.). W każdym razie trudno nie odnieść wrażenia, że sami dealerzy mogli tu zrobić sporo więcej.

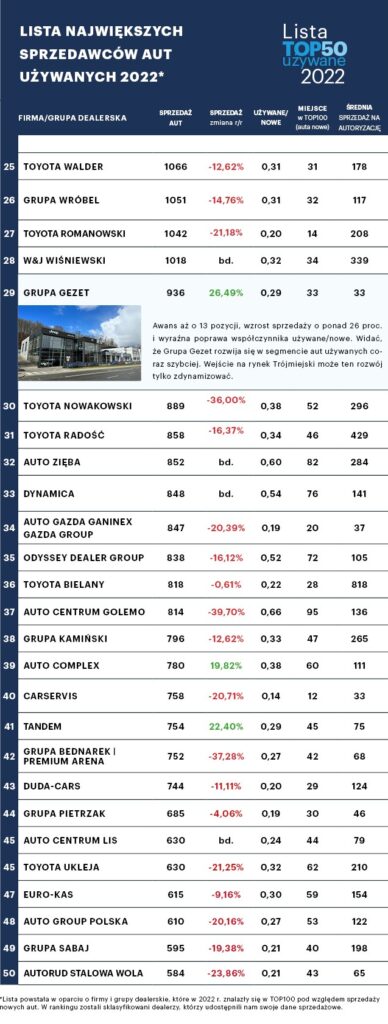

I tu dochodzimy do wspomnianego wskaźnika sprzedaży aut używanych do nowych. Otóż, w 2022 r. 50 największych dealerów pojazdów używanych osiągnęło w tej kategorii średnią na poziomie 0,34. Dokładnie taką jak w 2021 r. i… identyczną jak w roku 2020. Mało tego, gdy weźmiemy pod lupę wyłącznie TOP25, średnia wyniesie 0,36, co oznacza, że rok do roku najwięksi odnotowali regres (z 0,39 w 2021 r.) To pokazuje, że mimo szumnych zapowiedzi o nadawaniu temu segmentowi biznesu większej wagi, w praktyce znaczenie działu „używek”, oczywiście biorąc jako punkt odniesienia samochody nowe, w zasadzie stoi w miejscu. Żaden z dealerów z „pięćdziesiątki” nie powtórzył też niedawnego wyczynu grupy Auto Centrum Golemo, która sprzedała w 2021 r. więcej aut używanych niż nowych (wskaźnik 1,03). Najbliżej była wielkopolska firma Domcar, w samochodach nowych związana z Oplem, Fordem i Skodą: jedna z rewelacji zestawienia za 2022 r. (wzrost sprzedaży o 91 proc.) wypracowała wskaźnik na poziomie 0,9. Bardzo dobrze wypadły pod tym kątem jeszcze m.in. Toyota Mikołajczak (0,68) i – jakże by inaczej – Auto Centrum Golemo (tym razem „tylko” 0,66).

MOCNY LIDER, NIEŹLI PRETENDENCI

Oddajmy jednak to, co należne, zwycięzcom. Tytuł największego autoryzowanego dealera aut używanych w Polsce, z wynikiem 6402 szt. (-2,2 proc. r/r), kolejna raz obroniła Grupa Plichta. Patrząc na przewagę nad wiceliderem (1,2 tys. samochodów), zdaje się ona dość bezpieczna, co nie znaczy, że za plecami wywodzącej się z Trójmiasta grupy nie dzieje się nic ciekawego. Na drugim miejscu zmiana – Grupę PGD/Autopunkt wyprzedziła firma Emil Frey Polska. Przed rokiem oba dealerstwa dzieliły zaledwie 34 sprzedane pojazdy. Tym razem różnica między miejscem 2. i 3. była wielokrotnie większa. Emil Frey Polska, notując wzrost o blisko 11,5 proc., sprzedał w 2022 r. aż 5,2 tys. aut (uwagę zwraca tu również dobry, przekraczający 0,5, wskaźnik używane/nowe). Grupa PGD straciła za to w ciągu roku ponad 13 proc. swojego wolumenu, zatrzymując się na sprzedaży niecałych 4,1 tys. samochodów.

Podium sprzedaży aut używanych rozdzieliły więc między siebie doskonale znane firmy ze ścisłego topu klasyfikacji dotyczącej również samochodów nowych. Zabrakło na nim jedynie.… lidera polskiej sprzedaży nowych aut, czyli Grupy Cichy-Zasada/Sobiesław Zasada Automotive. W rankingu uwzględniającym sprzedaż „używek”, grupa Mirosława Cichego i Sobiesława Zasady zajęła miejsce 4., nie unikając przy tym dość wyraźnego spadku (-14,2 proc.; do „pudła” zabrakło ponad 300 szt.; potencjał na więcej z pewnością jest – w ostatnim czasie firma „odpaliła” m.in. autorski, bardzo funkcjonalny portal sprzedaży i odkupu pojazdów: samochodyuzywane.pl). O miejsce 5. walczyły z kolei Grupa Cygan i Grupa Bemo: oba dealerstwa sprzedały ponad 2,6 tys. aut, ale nieznacznie więcej jednak dealer związany z Toyotą i Lexusem (tu też decydował „trend” sprzedaży z ostatnich miesięcy: Grupa Cygan wypracowała skromny wzrost, z kolei Bemo straciło ponad 12 proc.).

Baczną uwagę należy zwrócić na miejsce 7., zajęte przez firmę Inchcape, bo blisko 2,4-tys. wolumen oznaczał w tym przypadku wzrost aż o 36 proc. To oczywiście głównie efekt nowej strategii Inchcape’a, polegającej na rozwijaniu „równoległej” sieci sprzedaży pojazdów używanych pod szyldem Bravoauto. Dziś firma posiada cztery punkty sprzedaży nowego brandu (w Warszawie, Wrocławiu, aglomeracji poznańskiej oraz Krakowie), ale plany zakładają zwielokrotnienie tej reprezentacji. Dodając do tego naprawdę wysoki – jak na polskie realia – współczynnik używane/ nowe (0,62), zyskujemy pełny obraz bardzo udanego dla dealera roku. Chociaż… chyba nie tak udanego, na jaki liczyli zarządzający polskim Inchcape’em, bo w czerwcu zeszłego roku prezes Inchcape Polska Witold Wcisło zapowiadał na naszych łamach, że jeszcze w 2022 r. grupa osiągnie wskaźnik używane/nowe na poziomie 1 do 1. Nie udało się, ale jeśli firma utrzyma tempo wzrostu w segmencie „używek”, może być na dobrej drodze do tego celu – chyba jako jedyna z wąskiej czołówki zestawienia.

Pierwszą dziesiątkę zamykają kolejno: Grupa Dobrygowski, Grupa PTH i Grupa Lellek. Największy spadek, bo aż -44,1 proc., dotknął PTH, co wynikało zapewne w dużej mierze ze słabych w 2022 r. rezultatów większości brandów Stellantisa, które dominują w portfolio dealera (to pokazuje kolejny raz, że występuje dość silna korelacja między autoryzacjami sprzedażowymi na nowe auta a wynikami w segmencie pojazdów z drugiej ręki: nieprzypadkowo w TOP50 używanych mamy aż 16 dealerów związanych z Toyotą, i raczej nieprzypadkowo omijają też te firmy najwyższe tąpnięcia wolumenów). Sporo, bo blisko 22 proc., straciła także Grupa Lellek, czyli ubiegłoroczny bezkonkurencyjny lider wzrostu (w 2021 r. dealer wywodzący się z Opolszczyzny zwiększył swą sprzedaż o ponad 203 procent!).

CZERWONA LISTA

Kto jeszcze wyróżnił się w sposób szczególny w najnowszym TOP50? O 14. na Liście Domcarze już pisaliśmy: ponad 91 proc. wzrostu r/r oraz wskaźnik używane/nowe wynoszący 0,9 – to musi robić wrażenie. Zapunktował także z pewnością Gezet, bo lubuski potentat (choć – jak już wiemy – firma „rozpycha” się coraz mocniej nie tylko w Zachodniopomorskiem, ale i w Trójmieście) urósł w segmencie używanych o 26,5 proc., znacząco poprawiając również swoje proporcje używane do nowych (z 0,18 do 0,29).

W dolnej połowie tabeli warto zauważyć kolejny rok wzrostu firmy Auto Complex, związanej z Kią, Subaru, Suzuki i Isuzu – poprzednio firma debiutowała w pięćdziesiątce, zaś w najnowszym notowaniu zajęła 39. miejsce, z blisko 20-proc. wzrostem (i wskaźnikiem używane/ nowe 0,38). Grupa działająca na Podhalu i Podkarpaciu ma za sobą ewidentnie udany czas, ponieważ pnie się w górę również w klasyfikacji dotyczącej pojazdów nowych (60. miejsce, z awansem o 13 „oczek”, w rankingu za 2022 r.). Duże brawa należą się również firmie Dynamica, która wskoczyła na naszą Listę używanych po raz pierwszy, i to od razu na 33. lokatę (nieprzypadkowo, bo dealer związany z Kią, Seatem i Cuprą podchodzi do tematu naprawdę poważnie: firma stworzyła na potrzeby aut z drugiej ręki osobny brand, Car Select, zaś w Jaworniku k. Myślenic, czyli w mateczniku dealerstwa, prowadzi odrębny salon sprzedaży; to wszystko oczywiście niezależnie od aktywności w programach importerskich).

Niespodzianki in minus? Duże spadki wolumenów zaliczyły w ubiegłym roku m.in. wspomniane Auto Centrum Golemo (-39,7 proc.) i Grupa Bednarek/Premium Arena (-37,2 proc.). Dość długa jest również lista „stałych bywalców” naszego TOP50, którzy tym razem znaleźli się, przynajmniej w segmencie „używek”, poza pięćdziesiątką. Mamy na myśli m.in. firmy: Auto Wimar, Carsed, Marvel czy Inter Auto (w tym przypadku może być to pożegnanie na stałe).

To, że za krajowymi dealerami gorszy rok w sprzedaży aut używanych (oczywiście ilościowo, bo marżowo powodów do narzekania raczej nie ma), pokazuje także minimalny wolumen gwarantujący miejsce w TOP50. W 2021 r., aby zająć miejsce 50., trzeba było sprzedać 651 samochodów z drugiej ręki, w 2022 r. wystarczyły 584 pojazdy (taki rezultat wypracowała firma Autorud Stalowa Wola). Poza tym na poprzedniej Liście tylko 6 firm dotknęły spadki sprzedaży, teraz gorsze wolumeny były niestety normą – dotyczyły aż 35 firm z TOP50 (lepiej było nawet w pandemicznym 2020 r., kiedy „pod kreską” znalazły się 33 dealerstwa).

TYLKO W GÓRĘ

Wróćmy na koniec do tytułowego pytania: czy za spadki odpowiadają wyłącznie deficyty podażowe? Odpowiedź nie jest oczywista. Z jednej strony, że da się rosnąć, nawet z niezłego wolumenowo pułapu, pokazały choćby Emil Frey czy Inchcape. Z drugiej – mniejsza liczba pojazdów do odkupu i niechęć do oddawania aut dealerom przez ich właścicieli (niechęć, dodajmy, często uzasadniona, bo zainteresowanych wzięciem udziału w cenowej grze „kto da więcej”, zwłaszcza na portalach internetowych, było w ostatnim czasie rekordowo wielu), bez wątpienia utrudniały branży wysoką sprzedaż. Słowem, za nami rok, w którym aby pozyskać konkretną liczbę aut (bo sprzedaż szła raczej bez problemu), trzeba się było ponadstandardowo natrudzić. Ten, kto podjął wysiłek, mógł minimalizować straty albo uciekać do przodu. Ale bez sprawnego zaplecza, choćby osobowego, pojawiał się kłopot.

Jak zachowa się rynek w trwającym roku, zapewne w warunkach słabnącego popytu, wciąż wysokiej inflacji, ale też coraz pełniejszych dealerskich placów? Czy nie okaże się przypadkiem, że dealerzy, którzy grali odważnie (czytaj: kupowali drogo i dużo, wierząc że sprzedadzą jeszcze drożej), nie zostaną przypadkiem z kosztownym stokiem, który będzie trzeba rabatować? Czy w 2023 r. dealerska sprzedaż samochodów używanych wróci na ścieżkę wzrostu, czy znowu spadnie? To, że sytuacja

Przy niezmiennie niskiej relacji sprzedaży używane/nowe jakikolwiek spadek w autach z drugiej ręki nie powinien się zdarzać. A już na pewno nie blisko dwucyfrowy.

poszczególnych firm będzie różna (ceny odkupu/sprzedaży, miks modelowy, wiekowość aut, zakładana marżowość, rotacja itd.), to truizm. Ale patrząc na łączną, szacunkową wielkość dealerskiej sprzedaży pojazdów używanych w 2022 r., czyli około 130 tys. szt., i odnosząc ją do liczby „używek” sprzedanych na całym polskim rynku (blisko 2,6 mln), mówimy o kropli w morzu (raptem 5 proc. wykrojonych z tortu). Jeśli zaś ograniczymy bazę wyłącznie do aut w wieku 1–8 lat, a więc do grupy, którą już zdecydowanie powinni się interesować dealerzy, wciąż otrzymujemy ponad 640,5 tys. samochodów (co oznacza, że dealerzy mają tu udział ledwie 20-proc.). Dlatego nasza diagnoza brzmi: autoryzowane stacje dealerskie sprzedają za mało. A czy będą więcej? Mimo obaw obstawiamy, że ostatnia „zadyszka” będzie wyłącznie złym wyjątkiem od reguły.

betka@miesiecznikdealer.pl

betka@miesiecznikdealer.pl