Obserwowana w ostatnich latach dynamika zmian w podatkach jest niespotykana – mówi Jerzy Martini, partner w kancelarii doradztwa podatkowego MartiniTAX. Dlatego tym bardziej, zdaniem eksperta, właściciele stacji dealerskich powinni pilnować kwestii podatkowych o charakterze strategicznym. – Gdy nie interesujemy się kwestiami podatkowymi, po pierwsze, narażamy się na wyższe ryzyko nieprawidłowych rozliczeń, po drugie, pozbawiamy się możliwości, którą daje nam świadome i bezpieczne planowanie podatkowe – zwraca uwagę Martini. A na horyzoncie jest już kolejny podatek, którym mają zostać objęte firmy.

NOWY PODATEK PUKA DO DRZWI

Z początkiem 2024 r. zaczną obowiązywać przepisy regulujące minimalny podatek dochodowy. To nowa w polskim prawie danina. Formalnie podatek został ustanowiony w ramach Polskiego Ładu już w 2022 r., jednak przez dwa lata regulujące go przepisy były zawieszone, a w międzyczasie także znowelizowane. W efekcie, jeśli firmy spełnią warunki podatku minimalnego, pierwszy raz zapłacą go w 2025 r. (będzie to podatek za rok 2024).

Stawka podatku minimalnego wyniesie 10 proc. Natomiast podstawą opodatkowania będzie co do zasady 1,5 proc. przychodów spółki”.

Na kim będzie spoczywał obowiązek uiszczania tego podatku? – Na spółkach będących podatnikami CIT oraz na podatkowych grupach kapitałowych, które poniosły stratę podatkową albo których dochód z działalności operacyjnej nie przekroczył 2 proc. wartości przychodu. Czyli z perspektywy fiskusa – na podmiotach, które tracą, albo są mało rentowne – mówi Jerzy Martini. Stawka podatku wyniesie 10 proc. Natomiast podstawą opodatkowania będzie co do zasady 1,5 proc. przychodów spółki. Przepisy przewidują jednak jeszcze dwa dodatkowe elementy, które należy wliczyć do podstawy opodatkowania. Po pierwsze, chodzi o sytuację, gdy podmiot powiązany udziela nam pożyczki. Wówczas jeśli koszty finansowania dłużnego przekraczają limit 30 proc. podatkowej Ebitdy, to nadwyżkę ponad limit również należy dodać do podstawy opodatkowania podatkiem minimalnym. Podobnie sprawa wygląda, gdy od podmiotów powiązanych nabywamy usługi lub prawa niematerialne – w podstawie opodatkowania należy uwzględnić wtedy również kwotę kosztów usług lub praw niematerialnych nabytych od podmiotów powiązanych w części przekraczającej limit 3 mln zł, plus 5 proc. podatkowej Ebitdy.

Jeśli powyższe wartości dotyczące podmiotów powiązanych są wysokie, albo po prostu wolimy mniej skomplikowane wyliczenia, możemy skorzystać z alternatywnego rozwiązania, które przewidują przepisy, czyli przyjąć za podstawę opodatkowania nie 1,5 proc., a 3 proc. przychodów spółki. I tyle.

systemie opodatkowania nie zapłacą podatku minimalnego – tłumaczy Jerzy Martini

KTO NIE ZAPŁACI?

Jerzy Martini uspokaja, że na szczęście nie wszystkie firmy, które notują stratę finansową lub są mało rentowne, będą musiały zapłacić podatek minimalny. Ustawodawca przewiduje bowiem sporo wyłączeń od podatku. – Fakt, że firma osiąga zyskowność poniżej 2 proc., wcale nie musi przecież wynikać z tego, że manipuluje cenami albo przerzuca zysk za granicę. Branża dealerska jest tu dobrym przykładem – spółka może osiągać duże wolumeny, ale działać na stosunkowo niskiej marży i wówczas w niektórych przypadkach zyskowność może być „naturalnie” niewielka – zauważa ekspert.

I tak, podatkowi nie podlegają m.in. podmioty o tzw. prostej strukturze właścicielskiej. – Podatek był wymierzony przede wszystkim w duże korporacje, gdzie poziom właścicielski jest bardzo rozmyty. Dlatego, żeby „odciąć” od podatku minimalnego ten „zwykły”, uczciwy, polski biznes, wprowadzono właśnie kryterium dotyczące prostej struktury właścicielskiej. Zgodnie z nim, jeśli udziałowcami spółki są wyłącznie osoby fizyczne, to nie ma ona obowiązku płacenia podatku minimalnego. Czyli może działać na stracie i mieć niską rentowność tak długo, jak długo udziałowcami będą same osoby fizyczne. Obowiązek podatkowy pojawi się dopiero wtedy, gdy co najmniej jednym ze współwłaścicieli będzie spółka – tłumaczy Jerzy Martini. Jak dodaje, o prostej strukturze właścicielskiej mówimy tylko wtedy, gdy sama spółka, w której udziałowcami są wyłącznie osoby fizyczne, nie jest udziałowcem w innych podmiotach (albo udziały te nie stanowią więcej niż 5 proc.).

Nie zapłaci minimalnego podatku dochodowego również firma, która osiągnie rentowność poniżej 2 proc. tylko w jednym roku na przestrzeni trzech ostatnich lat, a także taka, której przychody były mniejsze rok do roku o 30 proc. (takie wyłączenia mają chronić przedsiębiorstwa przed płaceniem „sankcyjnego” podatku minimalnego, gdy zanotowały gorszy rok lub gdy wydarzyło się coś, co doprowadziło do spadku przychodów).

Obowiązek zapłaty minimalnego podatku dochodowego nie powstanie też w sytuacji, gdy w grupie spółek kontrolowanych przez podatnika pojedyncza firma bądź firmy przyniosły stratę albo miały zysk na poziomie 2 proc. lub mniej, ale jedna ze spółek posiadała bezpośrednio co najmniej 75 proc. udziałów w innych podmiotach, a skonsolidowany wynik całej grupy wyniósł co najmniej 2 proc. Omawiany podatek nie dotyczy ponadto nowo powstałych biznesów (takie przedsiębiorstwo jest wyłączone z podatku minimalnego przez dwa lata).

ESTOŃSKI CIT – PLUSY I MINUSY

Zdaniem Jerzego Martiniego najprostszym rozwiązaniem, które zapewni firmie zwolnienie z obowiązku płacenia minimalnego podatku dochodowego, może być restrukturyzacja firmy prowadząca do prostej struktury właścicielskiej (jeśli oczywiście taka jeszcze nie funkcjonuje). Innym rozwiązaniem, które wskazuje tu ekspert, jest tzw. Estoński CIT (opodatkowanie ryczałtem od dochodów spółek), choć również w tym przypadku jednym z warunków stosowania będzie istnienie prostej struktury właścicielskiej. – Warto rozważyć ten sposób rozliczania się z fiskusem, bo jedną z jego podstawowych cech jest właśnie to, że spółki działające w tym systemie opodatkowania, nie płacą w ogóle podatku minimalnego – mówi partner w kancelarii Martini- TAX. Jakie jeszcze zalety ma Estoński CIT? – Głównym jego plusem jest to, że pozwala na akumulację kapitału bez opodatkowania – nie musimy odprowadzać podatku na bieżąco, lecz wtedy, gdy decydujemy się na jego konsumpcję – zwraca uwagę Martini.

Estoński CIT zapewnia ponadto atrakcyjny efektywny poziom opodatkowania przy wypłacie zysków. Jak wyjaśnia ekspert, chodzi o to, że osoba fizyczna, która rozlicza podatek PIT związany z otrzymaną dywidendą, może co do zasady pomniejszyć swój podatek o 70 proc. podatku zapłaconego przez spółkę. Czyli w przeciwieństwie do klasycznego modelu, zamiast efektywnego opodatkowania na poziomie około 34 proc., mamy – upraszczając – łączne efektywne opodatkowanie w wysokości 25 proc. Do zalet Estońskiego Citu należy zaliczyć także prowadzenie jednej księgowości (nie ma odrębnej księgowości podatkowej i rachunkowej), brak dodatkowej składki zdrowotnej oraz wyłączenie z obowiązku płacenia podatku od przychodów z budynków. I co istotne, gdy zdecydujemy się „wyjść” z Estońskiego Citu, z reguły nie będziemy musieli zapłacić podatku od tej części zysków, które nie zostały wypłacone (innymi słowy, istnieje możliwość zrezygnowania z ryczałtowego opodatkowania bez obciążenia podatkowego z tego tytułu).

Ale jak to bywa w rozwiązaniach podatkowych, Estoński CIT ma także swoje minusy. Na co należy tu zwrócić szczególną uwagę? – Pamiętajmy, że w modelu tym opodatkowana jest konsumpcja, więc absolutnie nic ze spółki nie możemy wykorzystywać na inne cele. Nie możemy na przykład używać firmowego samochodu do celów mieszanych. W takiej sytuacji pojazd będzie opodatkowany w 50 proc. jako dochód z tytułu wydatków niezwiązanych z działalnością gospodarczą. Z kolei, jeśli spółka udzieli pożyczki podmiotowi powiązanemu, to od razu będzie to traktowane jako ukryty zysk, od którego trzeba będzie odprowadzić podatek – przestrzega Jerzy Martini.

Przejście na Estoński CIT wiąże się ponadto z koniecznością stałego monitorowania, czy spełnione są warunki tej formy opodatkowania (np. zakaz nabywania udziałów i akcji). Idąc dalej, w przypadku przekształcenia spółki, należy zweryfikować, czy powstanie tzw. dochód z przekształcenia.

CO WYBRAĆ?

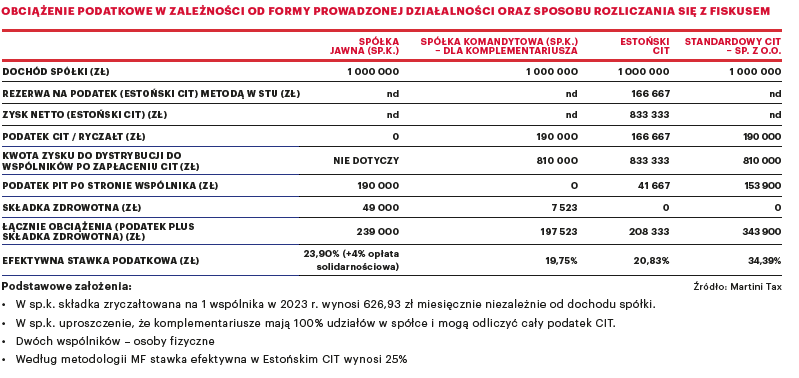

Warto zatem zrewidować swoją politykę podatkową, by wybrać rozwiązania, które będą dla nas najbardziej opłacalne – bo porównanie opodatkowania obowiązującego w spółce jawnej, spółce komandytowej, Estońskim Cicie oraz Cicie w spółce z o.o. pokazuje, że różnice w efektywnej stawce podatkowej, a co za tym idzie, obciążeniach finansowych, mogą być spore (szczegóły w tabeli). A do tego przecież każda forma rozliczenia wiąże się też z określonymi możliwościami i obostrzeniami.

Przy tzw. Estońskim Cicie osoba fizyczna, która rozlicza podatek związany z dywidendą, może co do zasady pomniejszyć swój podatek o 70 proc. podatku zapłaconego przez spółkę.

Zdaniem Jerzego Martiniego popularna jeszcze nie tak dawno spółka jawna nie jest dziś korzystnym rozwiązaniem; m.in. dlatego, że wspólnicy odpowiadają wówczas całym swoim majątkiem, działalność wymaga opłacania potencjalnie wysokiej składki zdrowotnej (naliczanej jako 4,9 proc. dochodu), a dodatkowo, gdy dochód spółki jawnej przypadający na wspólnika wyniesie ponad 1 mln zł, należy uiścić opłatę solidarnościową (4 proc. nadwyżki od tej kwoty). Interesującym rozwiązaniem jest spółka komandytowa, ale tutaj także wspólnicy – jako komplementariusze, odpowiadają całym swoim majątkiem. – Dlatego Estoński CIT, mimo minusów, to model rozliczenia, który warto przynajmniej rozważyć – podsumowuje Jerzy Martini. Szczególnie w coraz bardziej skomplikowanym otoczeniu podatkowym.

szostakowska@miesiecznikdealer.pl

szostakowska@miesiecznikdealer.pl