Podział właścicielski Grupy Krotoski-Cichy i wolniejsze tempo wzrostu sprzedaży czołowej pięćdziesiątki polskiego rynku – to najważniejsze czynniki, które wpłynęły na kształt Listy TOP50 2019, w tym: zmianę lidera oraz spadek wskaźnika konsolidacji. Przetasowania właścicielskie na polskim (i nie tylko) rynku przełożyły się wprost na zmianę pozycji lidera Listy. Już w chwili podzielenia się w połowie […]

Podział właścicielski Grupy Krotoski-Cichy i wolniejsze tempo wzrostu sprzedaży czołowej pięćdziesiątki polskiego rynku – to najważniejsze czynniki, które wpłynęły na kształt Listy TOP50 2019, w tym: zmianę lidera oraz spadek wskaźnika konsolidacji.

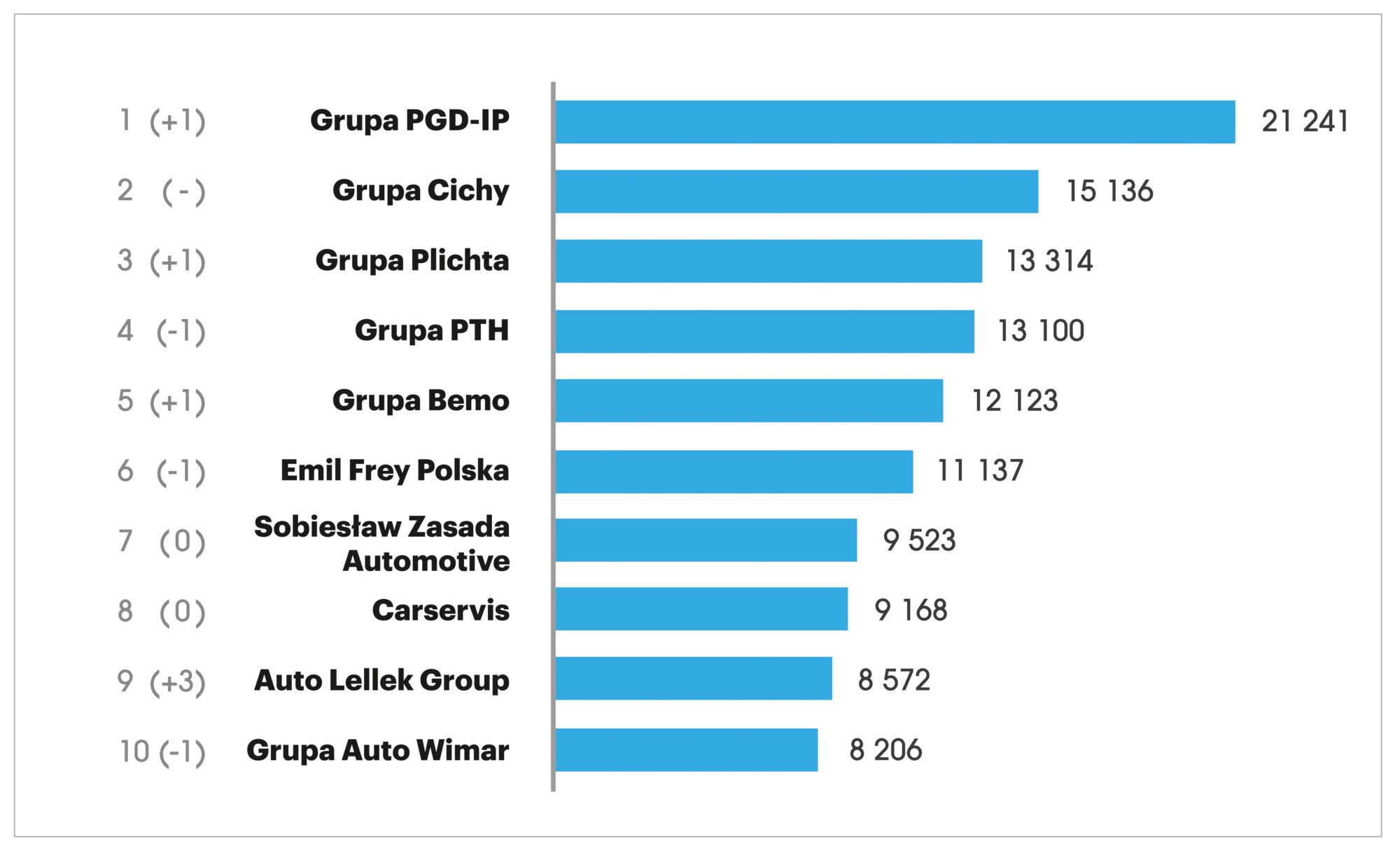

Przetasowania właścicielskie na polskim (i nie tylko) rynku przełożyły się wprost na zmianę pozycji lidera Listy. Już w chwili podzielenia się w połowie 2019 r. Grupy Krotoski-Cichy na dwie odrębne firmy – Grupę Krotoski i Grupę Cichy – było niemal pewne, że żadna z nich nie zdoła samodzielnie zachować pierwszego miejsca w tabeli (przypomnijmy: działając razem – wywodzący się z Poznania dealerzy bronili tytułu cztery razy z rzędu). Miano lidera polskiego rynku dealerskiego odzyskała zatem po sześciu latach Grupa PGD-IP, ze sprzedażą ponad 21,2 tys. nowych aut i rocznym wzrostem 2,9 proc. (polski rekord sprzedażowy nie został pobity, ponieważ w 2018 r. Grupa Krotoski-Cichy otarła się o 25 tys. szt.). Co złożyło się na taki wynik PGD? Organiczny wzrost czy coraz silniejsza pozycja w Poznaniu to jedno, natomiast główną nowością, jaka pojawiła się w portfolio dealera, jest otworzony w Krakowie salon Volvo, czyli marki, z którą grupa jeszcze nie współpracowała (gorzej, że sprzedażowo zniknął jej inny brand premium, czyli wycofane z Europy Infiniti).

Mocna “dycha”

Jak poradziły sobie, będące „na swoim”, dwie osobne dywizje Grupy K-C? Nieźle, choć pewnie z apetytem na więcej. Grupa Cichy została wiceliderem, sprzedając ponad 15 tys. samochodów (co oznacza, że tworzące ją salony zanotowały spadek o 7,3 proc.), z kolei Grupa Krotoski uplasowała się tuż za pierwszą dziesiątką, na miejscu 11. (blisko 8 tys. aut i –5 proc. r/r). Na wzrosty w kolejnym notowaniu Listy może liczyć szczególnie pierwsza firma, ponieważ – jak wiadomo – z początkiem stycznia zwiększył się istotnie jej stan posiadania: grupa zakupiła 100 proc. udziałów w zasłużonej dla branży stołecznej firmie Rowiński-Wajdemajer (na aktualnej TOP50 na 44. miejscu, z wolumenem prawie 3 tys. aut).

Grupa Cichy została wiceliderem, sprzedając ponad 15 tys. samochodów(tworzące ją salony zanotowały spadek o 7,3 proc.), z kolei Grupa Krotoski uplasowała się tuż za pierwszą dziesiątką, na miejscu 11. (blisko 8 tys. aut i -5 proc. r/r).

O najniższe miejsce na podium stoczono w 2019 r. bardzo wyrównany bój. Ostatecznie wskoczyła na „pudło” Grupa Plichta, wyprzedzają Grupę PTH zaledwie o 214 samochodów (dealerzy sprzedali – odpowiednio – 13 314 i 13 100 nowych aut). W przypadku Grupy Plichta decydujące znaczenie dla 9-proc. wzrostu sprzedaży miały nowe salony: Forda w Gdańsku, Volvo w Gdyni oraz obiekty zakupione od firm AJ Motors (Volkswagen – Bydgoszcz i Toruń) i Polbis Auto (Skoda – Toruń). Dobry rok ma za sobą także Grupa Bemo, która urosła sprzedażowo o 19,5 proc. (i salon w Rzeszowie), co przełożyło się na ponad 12 tys. samochodów i awans na 5. lokatę.

Ostatnim dealerem, który sprzedał w 2019 r. powyżej 10 tys. nowych aut, jest Emil Frey Polska, czyli kolejna „nowa” twarz w naszym zestawieniu. Oczywiście cudzysłów został tu użyty nieprzypadkowo, ponieważ pojawienie się szwajcarskiego giganta na polskiej TOP50 wiąże się z zakupem przez tę firmę francuskiej grupy PGA Motors, czyli etatowego ostatnio gracza z pierwszej dziesiątki naszego zestawienia. Ale jest też nowość, bo dorobek sprzedażowy dawnej PGA Motors został uzupełniony przez salony należące do spółki zależnej, Emil Frey Retail Polska, czyli obiekty związane z Subaru (Kraków i Łódź) oraz Nissanem (w Łodzi). W ten sposób grupa kojarzona w Polsce głównie jako importer dość niszowej marki z Japonii, znalazła się w ścisłej czołówce największych dealerstw nad Wisłą (dokładnie na 6. miejscu).

Za nią znalazły się kolejno Sobiesław Zasada Automotive, Carservis, Auto Lellek Group oraz Grupa Auto Wimar (ta ostatnia zamyka dziesiątkę z wynikiem 8 206 – najwyższym w wieloletniej działalności dealera, ale też najwyższym dla 10. miejsca w historii Listy TOP50). Niewiele do miejsca w TOP10 zabrakło starym wyjadaczom, czyli Grupie Carsed i InterAuto – obie firmy notowały wzrosty, natomiast bezpośrednia konkurencja rosła po prostu szybciej.

Swój biznes rozdzieliła nie tylko Grupa Krotoski-Cichy. Drugi podział dotyczy Grupy Autorud, który nastąpił co prawda już w 2018 r., ale to poprzednie dwanaście miesięcy było pierwszym pełnym okresem niezależnego funkcjonowania firm Stanisława Górskiego (Autorud Rzeszów) i Stanisława Sobiły (Autorud Stalowa Wola). Większą aktywność zakupową wykazywał w tym czasie drugi z dawnych wspólników (zakup dealerstw Skody i Opla w Kielcach), co znalazło swoje odzwierciedlenie także na miejscu w TOP50: Autorud Stalowa Wola zajął 23. lokatę, natomiast Autorud Rzeszów wylądował na 50. pozycji. Niebawem jednak powinna zacząć się realizować także ekspansja terytorialna dealerstw Stanisława Górskiego, bo firma jest bliska zakupu stacji Volkswagena i Audi należących do firmy Autohaus Otto ze Świdnika.

Ciągle na plusie

Patrząc na rzecz markowo, najwięcej na Liście było – już tradycyjnie – dealerstw związanych z autoryzacjami Grupy Volkswagen (aż 17). Licząc pojedyncze marki, czołówka wygląda następująco: Volkswagen (15 przedstawicieli) Skoda (14), Fiat (11), Audi i Toyota (po 9), Opel, Dacia i Renault (8). Najbardziej wielomarkową grupą dealerską w Polsce pozostała PTH z 19 autoryzacjami, zaś dealerskim rodzynkiem z jedną marką i jednym obiektem – wrocławski Gall-ICM (tym bardziej musi imponować sprzedaż salonu – prawie 3 tys. Skód; dla porównania średnia sprzedaż na pojedynczy punkt firm z TOP50 wyniosła w 2019 r. 1 183 nowe auta, zaś średnia liczba salonów dla grup sklasyfikowanych na Liście to 5,7).

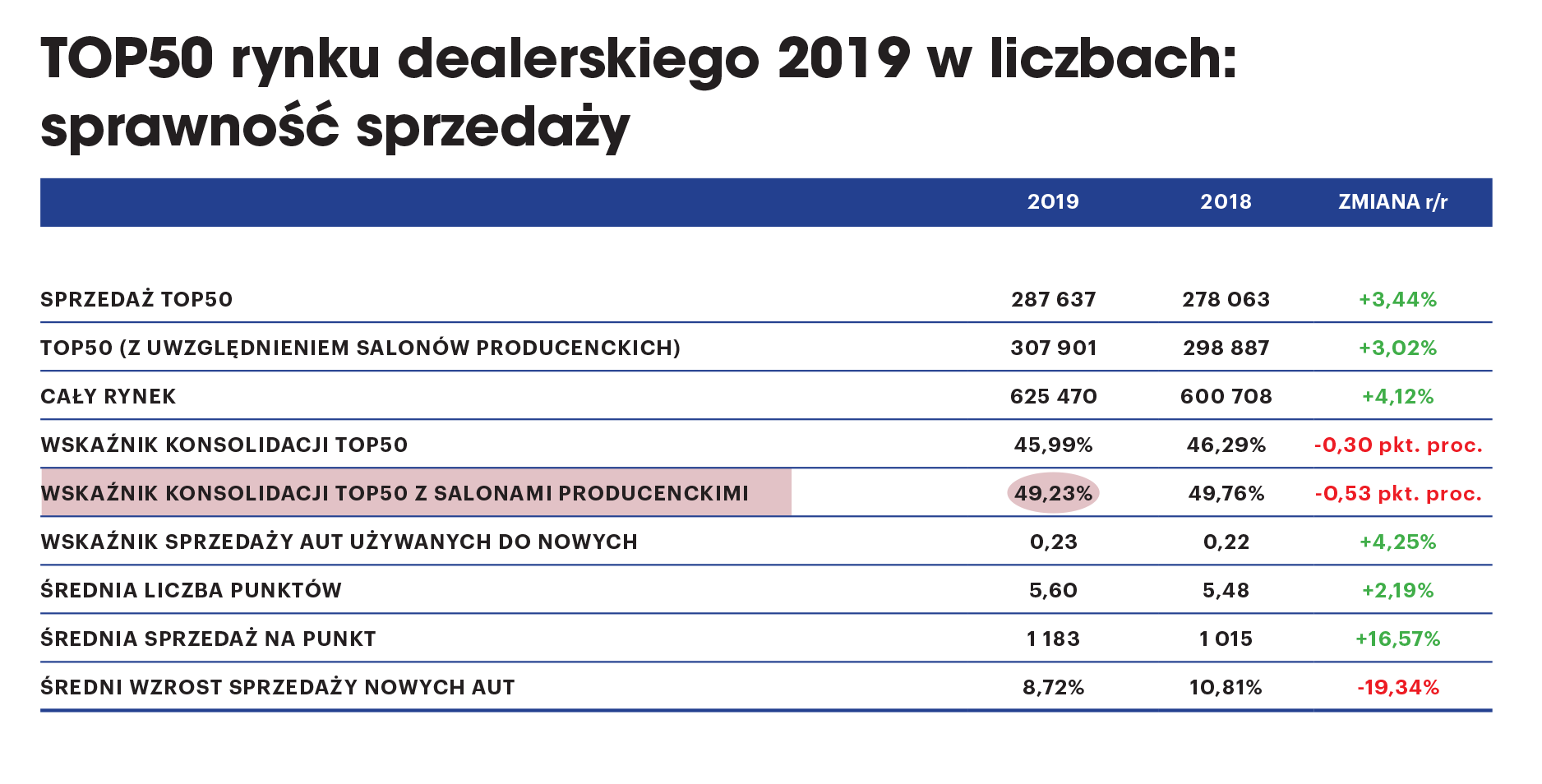

Aby znaleźć się w pięćdziesiątce największych, trzeba było sprzedać w 2019 r. 2 690 nowych samochodów– to o 302 szt. więcej niż w roku 2018.

Największy wzrost na całej Liście TOP50 wypracowała, związana z Toyotą, firma Carolina Car Company: dokładnie 39,43 proc. (ze sprzedażą blisko 4,7 tys. aut). Niewiele mniej urosła grupa Nawrot sprzedająca marki Renault, Dacia i – od niedawna – Hyundai (+35,99 r/r, blisko 5,5 tys. samochodów). Trzeci największy roczny progres sprzedaży zaliczyła firma Marvel, mająca w portfolio Kię, siostrzanego Hyundaia oraz Iveco (+27,6 r/r). Tytułem wyjaśnienia: nie porównywaliśmy pod kątem rocznych przyrostów wolumenu naszych specyficznych „debiutantów”, czyli przywoływanych już kilkakrotnie firm powstałych w wyniku rozdziału macierzystego biznesu. W kolejnym roku oczywiście już to zrobimy, natomiast teraz wyszliśmy z założenia, że należy dać im czystą kartę, ponieważ ciężko przełożyć jeden do jednego wynik sprzedażowy 3, 6 czy 8 salonów działających w ramach większej organizacji, oraz tych samych obiektów funkcjonujących samodzielnie: z oddzielnym finansowaniem, stokiem, własną bazą klientów (w tym flotowych). W następnej edycji TOP50, gdy odniesiemy sprzedaż tych grup do rezultatów prezentowanych na obecnej Liście, porównanie będzie zdecydowanie bardziej miarodajne (to uwaga o tyle istotna, że – m.in. ze względu na nowe salony – wzrost Autorud Stalowa Wola był naprawdę imponujący).

Generalnie na Liście TOP50 za 2019 r. dominują wzrosty. Spadek zanotowało tylko 7 dealerstw (tyle samo co przed rokiem). Z kolei jedynym faktycznym debiutantem (na 49. miejscu) została firma Nowakowski, czyli dealer Toyoty z Wrocławia, Wałbrzycha (a od kilku miesięcy także z Jeleniej Góry). Aby znaleźć się w pięćdziesiątce największych trzeba było sprzedać w 2019 r. 2 690 nowych samochodów – to o 302 szt. więcej niż w roku 2018. Natomiast średni wzrost całej TOP50 był drugi raz z rzędu niższy niż całego polskiego rynku: w 2019 r. najwięksi urośli łącznie o 3,44 proc. (sprzedając 287,6 tys. pojazdów), zaś suma wszystkich polskich rejestracji zwiększyła się o 4,12 proc. Niby nie dużo, ale coś się jednak zmienia, ponieważ do niedawna firmy z TOP50 miały wyraźnie wyższą dynamikę niż pozostałe (w 2017 r. tempo wzrostu „pięćdziesiątki” było o 4 pkt. proc. wyższe niż branży).

(De)konsolidacja

Niższa dynamika przekłada się oczywiście na obniżenie się (także drugi rok z rzędu) wskaźnika konsolidacji polskiego rynku. Ten zmalał w 2019 r. symbolicznie, bo z 49,76 proc. do 49,23 (za taką część polskich rejestracji odpowiadała „pięćdziesiątka”). Czy można na tej podstawie wnioskować, że reszta stawki goni największych? Otóż, nie do końca, ponieważ główną – i dość banalną – przyczyną niższego udziału TOP50 zdają się być opisane wyżej podziały właścicielskie Grupy Krotoski-Cichy oraz Autorud: gdyby te firmy były liczone – jak w poprzednich latach – razem, to do TOP50 weszłyby przecież – zwiększając łączny wolumen pięćdziesiątki – firmy z miejsc 51. i 52. Wówczas wskaźnik konsolidacji przekroczyłby ponownie (jak w 2017 r.) symboliczne 50 proc. No, ale fakt jest faktem, a podział podziałem. Zresztą zmniejszył się również udział w rynku największej setki firm i grup dealerskich: TOP100 sprzedała 61,58 proc. nowych aut w Polsce (-0,4 pkt. proc. r/r).

Życzymy sobie spokoju

Widać zatem, że 2019 r. oznaczał stabilizację sprzedaży (inni powiedzą: spadek tempa wzrostu, i też będzie to prawda) nie tylko dla całej polskiej branży (wzrost rejestracji o 4,1 proc. r/r), ale również dla dealerstw sprzedających najwięcej aut w kraju: zarówno jeśli chodzi o zsumowany wynik „pięćdziesiątki”, jak i średnią dla pojedynczych firm z TOP50 (pod tym względem średni wzrost sprzedaży zmalał z 10,8 do 8,7 proc.). Nie ma też jednak co ukrywać, że większość firm wzięłaby podobną dynamikę sprzedaży za rok 2020 w ciemno. Wówczas mówienie o utrzymaniu wolumenowego statusu quo miałoby zapewne inny wydźwięk. I w sumie to właśnie takiej spokojnej stabilizacji wypada dealerom życzyć.

Więcej o Liście TOP50 (oraz o firmach z miejsc 51-75) w najnowszym, marcowym wydaniu miesięcznika „Dealer”