Przepisy o obowiązkowym mechanizmie podzielonej płatności w wybranych branżach obowiązują już od blisko miesiąca. Temat wciąż budzi jednak sporo wątpliwości, czego efektem jest wiele pytań, które dostajemy od dealerów. Jedno z częstszych dotyczy tego, czy dopisek „mechanizm podzielonej płatności” można nanosić na wszystkie faktury, niezależnie od tego, czy dokumentują one dostawę towarów lub usług wymienionych w załączniku nr 15 do ustawy o VAT.

Podobne zapytanie zadał jeden z przedsiębiorców we wniosku o interpretację. Dotyczyło ono sytuacji, w której kontrahent dostaje fakturę oznaczoną słowami „mechanizm podzielonej płatności”, dokumentującą nabycie towarów lub usług innych niż objęte obligatoryjnym mechanizmem. Przedsiębiorca spytał, czy opłacenie takiej faktury w tradycyjny sposób (bez zastosowania split payment), umożliwi zaliczenie takiego wydatku do kosztów. W ostatnich dniach ukazała się odpowiedź Dyrektora Krajowej Informacji Skarbowej.

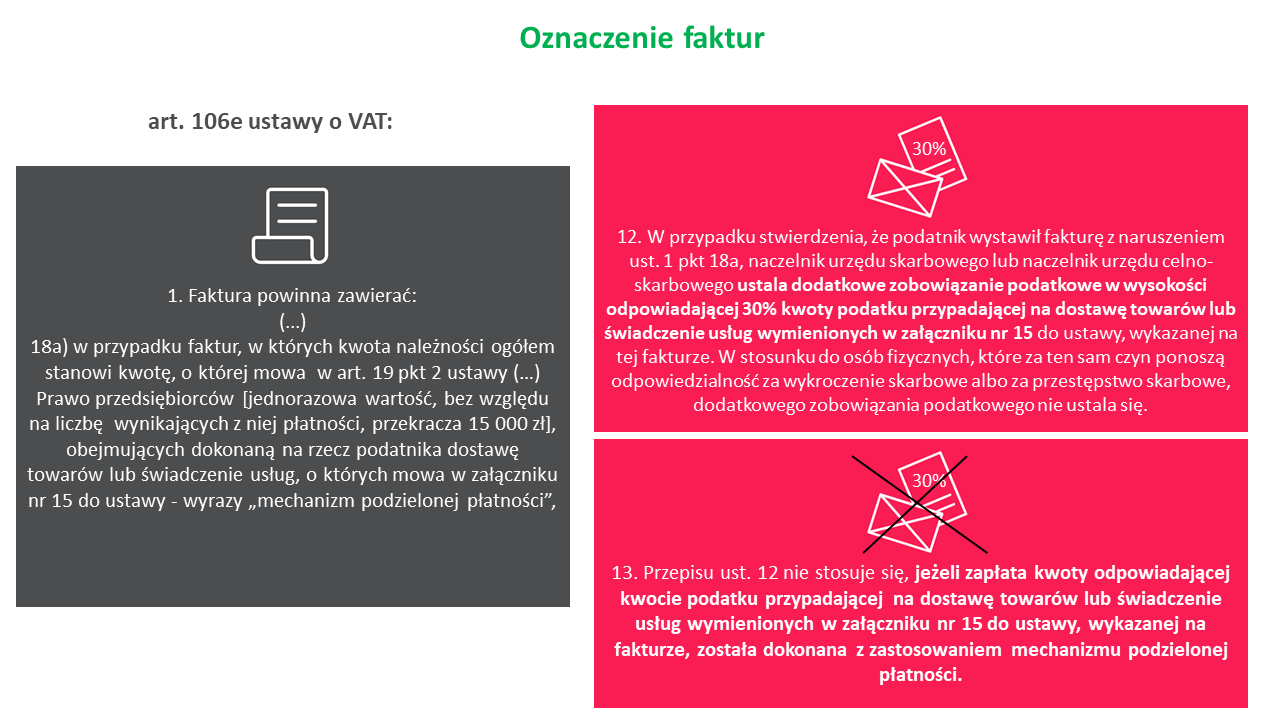

Dyrektor KIS w interpretacji 0111-KDIB1-1.4010.387.2019.1.SG przypomniał, że obowiązek zastosowania mechanizmu podzielonej płatności dotyczy regulowania należności z faktury, w której wartość sprzedaży brutto przekracza 15 tys. zł, obejmującej zakresem towary lub usługi wskazane w załączniku nr 15 do ustawy. Taki dokument powinien być oznaczony przez wystawcę informacją „mechanizm podzielonej płatności”. W interpretacji wskazano jednak, że obowiązek zapłaty takiej faktury w formule split payment nie jest uzależniony od tego, czy na fakturze zawarto stosowne oznaczenie. Nawet jeśli sprzedawca nie dopełni obowiązku i nie oznaczy takiej faktury, nabywca ma obowiązek zapłaty kwoty należności za towary lub usługi z załącznika nr 15 w mechanizmie podzielonej płatności. A co jeśli wspomniane oznaczenie na fakturze znajdzie się, mimo że towary lub usługi nie wchodzą w zakres towarów i usług wymienionych w załączniku?

Zdaniem Dyrektora KIS dla możliwości zaliczenia do kosztów podatkowych poniesionych wydatków udokumentowanych taką fakturą (po spełnieniu pozostałych warunków uznania wydatku za koszt uzyskania przychodów, wynikających z ustawy o CIT), nie będzie konieczna jej zapłata w formule split payment. W interpretacji przypomniano i zaznaczono jednak, że w przypadku każdej transakcji o wartości przekraczającej 15 tys. zł istnieje obowiązek dokonywania płatności za pośrednictwem rachunku płatniczego. Naruszenie tego obowiązku, a więc dokonanie płatności w całości lub w części z pominięciem takiego rachunku oznacza brak możliwości zaliczenia kosztu do kosztów uzyskania przychodów w tej części, w jakiej płatność dotycząca tej transakcji została dokonana z pominięciem rachunku płatniczego.

Warto jednak zwrócić uwagę, że jeśli dealer wszystkie wystawiane przez siebie faktury będzie oznaczał informacją „mechanizm podzielonej płatności”, może doprowadzić do sytuacji, w której nabywcy – dla własnego bezpieczeństwa – faktycznie będą regulowali swoje należności w formule split payment bez rozstrzygania, czy obowiązujące przepisy nakładają na nich taki obowiązek. To z kolei może spowodować akumulowanie pokaźnych środków na rachunku VAT spółki dealera, pogarszając jej płynność finansową.

![]()

“Obowiązkowy split payment i pozostałe zmiany podatkowe obowiązujące stacje dealerskie w 2019 i 2020 r.”

Katowice, 3 grudnia (OSTATNIE MIEJSCA)

Gdańsk, 4 grudnia (OSTATNIE MIEJSCA)

Warszawa, 10 grudnia (BRAK MIEJSC)

DODATKOWY TERMIN:

Warszawa, 14 stycznia