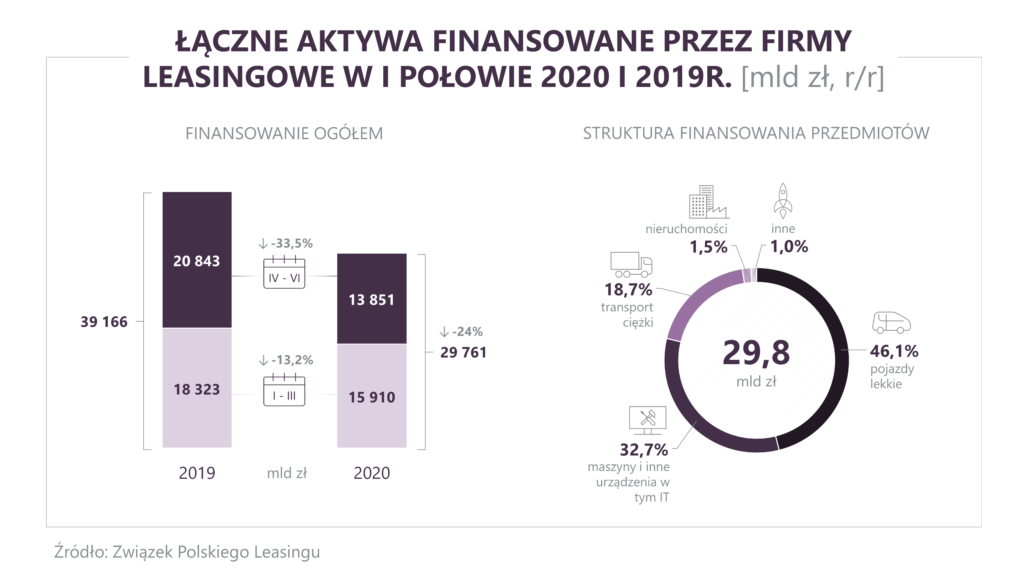

W tym czasie firmy leasingowe udzieliły łącznego finansowania na poziomie 29,8 mld zł, przy dynamice rynku na poziomie -24 proc. Straty w pierwszym kwartale wyniosły -13,2 proc., natomiast w okresie od kwietnia do czerwca spadki sięgnęły -33,5 proc. Warto zaznaczyć, że pomimo znacznych spadków w drugim kwartale roku, dane za czerwiec wskazują na odwrócenie trendu – aktywny portfel branży wzrósł o 0,6 proc., co przełożyło się na wartość 158,5 mld zł. W strukturze finansowania przedmiotów nie doszło do istotnych zmian. W stosunku do poprzedniego roku w niewielkim stopniu zmniejszył się udział transportu ciężkiego (z 23,9 proc. do 18,7 proc.) na rzecz maszyn i innych urządzeń, w tym IT (z 29 proc. do 32,7 proc.). Nie zmieniła się natomiast pozycja pojazdów lekkich – udział tej grupy samochodów w całości finansowania na poziomie 46,1 proc. (wyższy o 0,8 pkt. proc r./r.) oznacza, że branża motoryzacyjna pozostaje najważniejszym klientem wśród leasingodawców.

Jak dzieli się obecnie segment pojazdów lekkich? Auta osobowe stanowią w nim aktualnie 83 proc., za resztę odpowiadają samochody dostawcze i ciężarowe do 3,5 t. Spadki w całym sektorze wyniosły w pierwszym półroczu 19,6 proc., co oznacza nieco lepszy rezultat w stosunku do całej branży leasingowej. Wynika to jednak głównie z lepszych rezultatów „samochodówki” za pierwszy kwartał – gdyby liczyć tylko straty w okresie kwiecień-czerwiec br., to spadek wyniósłby aż -34,7 proc. Trzeba przy tym podkreślić, że nie ma znaczenia, czy mówimy tu o „osobówkach” czy o „dostawczakach” – oba sektory zanotowały niemal identyczny regres.

Na szczęście nie brak też powodów do optymizmu, choćby ostrożnego. Wartość finansowania samochodów lekkich w maju była sporo wyższa niż w kwietniu (-36,2 proc. vs -55 proc.), a dobry trend utrzymał się również w czerwcu (spadek wartości finansowania „tylko” o 14,5 proc.).

Mimo wszystko branża powinna się przygotować na trudne miesiące. Według przedstawicieli ZPL druga połowa 2020 r. będzie obciążona problemami natury podażowej – problemy w funkcjonowaniu około 300 fabryk na terenie Europy mogą bowiem skutecznie ograniczyć dostępność nowych samochodów. Za zmniejszony popyt odpowie nie tylko Covid-19, to także m.in. nowe normy emisji spalin i związane z tym wyższe ceny. Co więcej, Polacy też nie powinni liczyć na szczodre dofinansowanie w kontekście pojazdów niskoemisyjnych ze strony rządu.

W trakcie konferencji zaprezentowano również wyniki badań koniunktury w branży leasingowej. Firmy przewidują niewielkie spadki zatrudnienia, przy jednoczesnym wzroście aktywności sprzedażowej w III kwartale roku. Prognozowany wynik branży leasingowej na koniec roku jest w związku z tym wyższy niż szacowano do niedawna. Przedstawiciele ZPL oceniają, że aktywa sfinansowane przez firmy leasingowe w 2020 r. będą rok do roku mniejsze o 19,3 proc. dla ogółu branży i o 25,1 proc. dla segmentu pojazdów lekkich. Czy to powód do optymizmu? Przypominamy, że straty sektora leasingu w trakcie kryzysu finansowego z 2009 r. przekroczyły 30 proc. Czyli bywało gorzej.

Dane: Związek Polskiego Leasingu

bialek@miesiecznikdealer.pl

bialek@miesiecznikdealer.pl