Mieszkańcom Europy najczęściej kojarzą się z wyspami na południowym Pacyfiku. Nie chodzi o jedno konkretne miejsce, bo antypody nie są kropką umieszczoną na mapie, tylko obszarem położonym dokładnie po przeciwnej stronie globu, tak daleko, jak to tylko możliwe od punktu wyjścia. Świadczą o tym suche liczby – w linii prostej dystans między Warszawą a Wellingtonem wynosi 17,7 tys. km. Pomimo tak znacznych odległości wielu polskich dealerów z łatwością odnalazłoby się po drugiej stronie – zarówno w Australii, jak i Nowej Zelandii motoryzacyjne pierwsze skrzypce gra bowiem Toyota.

KRYZYS NIE DOTARŁ?

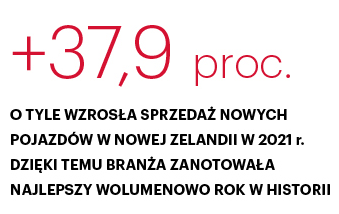

Dwa lata temu w wyniku pandemii koronawirusa Australijczycy sprzedali o 14 proc. mniej aut niż w 2019 r. Z potężnymi spadkami mierzyli się również mieszkańcy Nowej Zelandii, a sytuacja w dużej mierze przypominała scenariusz, który znamy z europejskiego podwórka. Wiele mogło wskazywać, że w „podażowym” roku 2021 sprawy będą układać się podobnie, a dealerzy w Sydney czy Auckland staną w obliczu problemu pustych salonów. Część stacji rzeczywiście mierzyła się z pewnymi problemami, ale patrząc na cały tamtejszy rynek, nie można nie dojść do wniosku, że burza przeszła bokiem. W 2021 r. na australijskie drogi wyjechało łącznie nieco ponad milion aut, o 14,5 proc. więcej niż rok wcześniej, co przełożyło się na 13. miejsce w światowym rankingu sprzedaży. Wystarczyło zatem 12 miesięcy, aby kraj wrócił do wolumenów sprzed pandemii. Jeszcze lepiej poradzili sobie sąsiedzi zza Morza Tasmana, którzy nie tylko powetowali sobie słabszy rok 2020, ale z wynikiem 165 tys. nowych samochodów (+37,9 proc.) zanotowali najwyższy rezultat w historii – tak przynajmniej wynika z danych opublikowanych przez portal analityczny CEIC.

Przyczyn niezłych wyników sprzedażowych możemy szukać w wielu miejscach, ale dobrym startem będzie zestawienie najpopularniejszych marek. W obu krajach możemy mówić o dominacji brandów wywodzących się z Japonii i Korei Południowej. W obu tylko trzy marki z czołowej dziesiątki mogą pochwalić się innym rodowodem – to Ford, Volkswagen (który na ogół zamyka TOP10) oraz wywodzące się z Wielkiej Brytanii MG, które od 2006 r. jest kontrolowane przez chińskich właścicieli (w krótkim czasie marka wydostała się z „niebytu”, niemal potrajając wolumen w regionie). Również skład „wielkiej piątki” jest w dużej mierze zbliżony. Tworzą go na ogół Toyota, Mitsubishi, Mazda, Hyundai i Kia.

W Australii pozycja Toyoty nie podlega dyskusji. Przed rokiem japoński producent sprzedał tam 223,6 tys. nowych aut, ponad dwukrotnie więcej od zlokalizowanej oczko niżej Mazdy. Po siedmiu miesiącach bieżącego roku dysproporcje na szczycie tabeli tylko wzrosły – i to do tego stopnia, że wynik Toyoty był tylko nieznacznie niższy od wspólnego rezultatu marek z miejsc 2-4. W Nowej Zelandii konkurencja stawia twardsze warunki, bo o miano najlepszego lider globalnej sprzedaży musi rywalizować z Mitsubishi, które obecnie prowadzi w klasyfikacji aut osobowych za rok 2022 (10,2 tys. vs. 8,8 tys.), nawet jeśli w samym lipcu musiało uznać wyższość oponenta. Oferta markowa to jednak nie wszystko. – Lokalni przedstawiciele branży zdając sobie sprawę, że Nowa Zelandia znajduje się na uboczu największych globalnych rynków, nauczyli się w odpowiedni sposób zarządzać ryzykiem, dlatego zawczasu zadbali o to, by zamówić do produkcji wystarczającą liczbę aut. W rezultacie nie tylko nie mieliśmy problemów z dostępnością aut, ale mogliśmy je sprzedawać w takich wersjach wyposażenia, jakie na wielu rynkach były już niedostępne z uwagi na brak półprzewodników – wskazuje Karol Abrasowicz-Madej, do niedawna dyrektor zarządzający BMW na rynku nowozelandzkim.

JEŚLI PREMIUM, TO Z NIEMIEC…

…ale gdybyśmy zamienili „premium” na „Europa”, to również nie popełnilibyśmy błędu. Poza Volkswagenem względnie silną pozycją mogą pochwalić się BMW oraz Mercedes (chociaż w tym wypadku „względnie silna” oznacza wolumeny 8-10 razy mniejsze od aktualnego numeru jeden). I to w zasadzie tyle – gdzieś za plecami czai się Audi, sporadycznie wyższe miejsce w tabeli zajmie Skoda, ale ich znaczenie na antypodach jest drugo-, jeśli nie trzeciorzędne. Co ciekawe, słabości, a może raczej oddalenia Europy, nie potrafią wykorzystać azjatyccy producenci marek premium. Mowa tu przede wszystkim o Lexusie, który nawet na tak „toyotocentrycznym” rynku, jakim jest Australia, nie potrafił wygryźć z podium żadnego reprezentanta niemieckiej trójki. Zabrakło mu zresztą niemało, bo w 2021 r. na tamtejsze drogi wyjechało 9,3 tys. Lexusów, wobec 16 tys. Audi, 25 tys. BMW i 33 tys. Mercedesów. – Mieszkańcy Nowej Zelandii mają natomiast takie określenie – 3B: Bach, Boat, BMW [bach – domek letniskowy przy plaży – dop. red.]. To trzy symbole, które przez długi czas w jakimś stopniu określały status. I takim symbolem dobrobytu BMW nadal jest, natomiast obecnie to Mercedes wiedzie prym, trafiając mocno w gusta tamtejszych klientów, którzy wybierają auta z mniej rzucającym się w oczy designem. W tym czasie wzrosła również pozycja Audi reprezentowanego przez lokalnego importera, ale co do zasady segment premium jest zdominowany przez europejskie marki – tłumaczy były szef BMW.

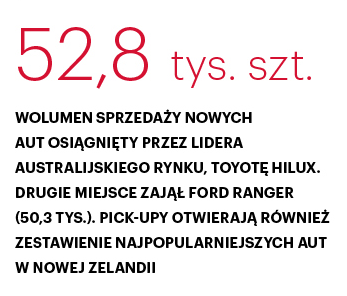

Ale też trzeba przy tym powiedzieć, że Oceania samochodami z najwyższej półki po prostu nie stoi. Na tamtejszych drogach, a w wielu wypadkach pewnie także bezdrożach, najlepiej sprawdzają się samochody terenowe oraz SUV-y. Przed rokiem w australijskim TOP10 jedynymi modelami spoza tych kategorii były Toyota Corolla i Hyundai i30. A poza tym? Aż cztery pick-upy, w tym dwa otwierające zestawienie – Toyota Hilux (52,8 tys. szt., to więcej niż w trakcie roku sprzedał Nissan, czyli tamtejszy numer siedem) i Ford Ranger (50,3 tys.), a do tego Isuzu D-Max (25,1 tys.) oraz Mitsubishi Triton (19,2 tys.). Nie inaczej jest w Nowej Zelandii, gdzie Hilux i Ranger zdominowały zeszłoroczne zestawienie najpopularniejszych aut (Oba modele są jednak niekiedy pomijane w zestawieniach dotyczących samochodów osobowych. Wyłączając z rankingu pojazdy terenowe, widzimy natomiast rosnącą siłę SUV-ów – Mitsubishi Outlandera, Toyoty RAV4 czy Mitsubishi Eclipse Crossa). – To pochodne prowadzonego na wyspach stylu życia. Widok pick-upa ciągnącego łódkę czy przyczepę kempingową nie stanowi dla nikogo zaskoczenia, a taki Ford Ranger ma już w kraju status legendy. Jeśli ktoś zajmuje się na przykład budowlanką, to można z góry zakładać, że wybierze terenówkę – podsumowuje Karol Abrasowicz-Madej.

EKOLOGIA NA ZAPLECZU

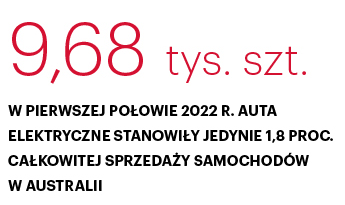

Na pierwszy rzut oka mogłoby się zatem wydawać, że między oboma rynkami można postawić znak równości. Byłoby to jednak spore uproszczenie, bo różnice widać choćby w podejściu do innowacji – elektryfikacji czy modelu agencyjnego. W Australii elektryczna transformacja przebiega, delikatnie mówiąc, powoli. Dość powiedzieć, że niecałe 10 tys. „elektryków” sprzedanych w pierwszej połowie roku to wynik niewiele lepszy od polskiego (6 tys. szt.), a przypomnijmy, że mówimy o rynku przeszło dwukrotnie większym. I to takim, który według rządowych zapowiedzi chce podążać ścieżką wytyczoną przez UE – po tym, jak Rada Unii zagłosowała za zakazem rejestracji nowych aut spalinowych w 2035 r., o podobnych planach, chociaż na razie dotyczących tylko regionu ATS (Australijskie Terytorium Stołeczne), poinformowała Canberra. Ich realizacja może jednak okazać się niezwykle trudna – duże odległości i ograniczona oferta modelowa (zwłaszcza w kontekście tak cenionych na australijskim rynku pick-upów) nie sprzyjają lawinowemu wzrostowi popularności aut niskoemisyjnych.

Połowę elektrycznego wolumenu za bieżący rok wyrobiła zresztą Tesla, która od stycznia do czerwca sprzedała na tamtejszym rynku 4,7 tys. szt. Modelu 3 (a w zasadzie od stycznia do marca, bo w drugim kwartale, ze względu na lockdowny w Chinach, na rynek trafiło… 236 aut). A na kolejnych miejscach? Dość skromnie – wicelider zestawienia Hyundai Kona Electric trafił w tym czasie do 570 użytkowników. Za nim uplasowały się natomiast marki do tej pory raczej rzadko spotykane w okolicy, czyli Polestar 2 i Volvo XC40 Recharge Pure Electric. Warto dodać, że w rankingu brakuje przedstawicieli marki Volkswagen, która obecnie nie oferuje w Australii żadnego ze swoich „elektryków”. W rezultacie jedynym modelem niemieckiego koncernu w czołowej piętnastce rankingu „naj” jest Porsche Taycan (307 szt.).

Podobnych problemów nie ma Nowa Zelandia – w tym liczącym 4,5 mln osób państwie w zeszłym roku na drogi wyjechało prawie 7 tys. BEV-ów. Kraj jest zresztą niekiedy, chociaż chyba nieco na wyrost, nazywany Norwegią Pacyfiku. Ale dość o „elektrykach”.

2,68 TYS. DOL. ZYSKU NA „NÓWCE”

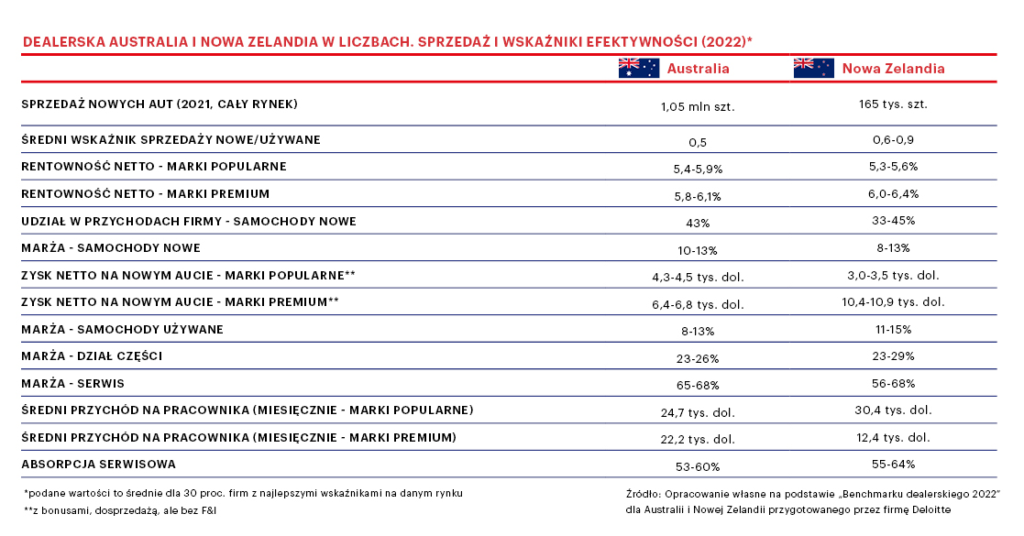

Do tej pory koncentrowaliśmy się na charakterystyce segmentu automotive w Australii i Nowej Zelandii, teraz przejdźmy do danych benchmarkowych tamtejszej branży dealerskiej, publikowanych każdego roku przez firmę analityczną Deloitte. Krótkim słowem wstępu – informacje prezentowane w raporcie przedstawiają uśrednione wartości dla 30 proc. firm, które mogą pochwalić się najwyższymi wskaźnikami spośród przeszło 1100 dealerów z Australii i ponad 180 z Nowej Zelandii biorących udział w badaniu. Jak zatem radzą sobie liderzy sektora samochodowego na antypodach?

Można powiedzieć, że chyba całkiem nieźle, bo w 2022 r. zysk netto na obu rynkach wahał się na poziomie 5,3-5,9 proc. w markach wolumenowych, przebijając 6 proc. w segmencie premium. To oczywiście efekt walki o jak największą rentowność, rosnących cen aut czy tymczasowego zawieszenia rabatowania, które sprawiły, że od 2020 r. opisywany wskaźnik uległ podwojeniu (z 2,6-3,1 proc.). Po dwóch kwartałach 2022 r. na każdym sprzedanym aucie ze średniej półki „wzorcowy” australijski dealer zarabiał średnio 2,68 tys. dol. brutto – w przypadku pojazdów nowych, i 3,8 tys. dol. na „używce” (detal). Zupełnie inaczej niż w segmencie premium, gdzie zysk na aucie używanym wynosił jedynie 3,3 tys. dol., a nowym – nieco ponad 4 tys. dol.

Więcej powodów do zadowolenia mają niewątpliwie dealerzy marek luksusowych z Nowej Zelandii, bo i możliwości zarabiania są tu zdecydowanie większe – to 7,4 i 6,4 tys. dol. odpowiednio na „nówkach” oraz „używkach”. Silniejszy nacisk na pojazdy z drugiej ręki przejawia się także we współczynniku sprzedaży aut używanych do nowych, który w Nowej Zelandii, w zależności od kategorii auta, waha się od 0,6 do 0,9. O podobnych wynikach dealerzy z Sydney mogą na razie chyba zapomnieć, bo średnia dla branży wynosi tam 0,5 – a to oznacza, że, przynajmniej pod tym względem, Australii jest bliżej do Polski niż Stanów Zjednoczonych czy Wielkiej Brytanii.

RENTOWNOŚĆ W SERWISIE

Gdzie dealerzy z antypodów szukają zysków? Przede wszystkim w ASO – tamtejsze serwisy generują średnio 28-29 proc. przychodu firmy, operując marżą na poziomie przekraczającym 60, a nawet 70 proc. Dobry wynik to rezultat m.in. wysokiej efektywności (definiowanej jako składowa wydajności i produktywności), która sięga 100 proc. Zaskakiwać może natomiast niezbyt wysoka absorpcja na serwisie i częściach, która waha się od 53 proc. w Australii, do 64 proc. w Nowej Zelandii i, co ciekawe, w tym drugim przypadku oznacza spadek aż o 8 pkt. proc. względem 2020 r.

Różnice między sąsiednimi rynkami stają się jeszcze bardziej wyraźne, jeśli przeanalizujemy wartość biznesową działów aut nowych i używanych. Na australijskim podwórku „nówki” to nadal w znaczącym stopniu fundament (choć i tak bez porównania mniejszy niż w Polsce), na którym opiera się reszta biznesu, a segment generuje nawet 43 proc. obrotów firmy (przy 10-12 proc. marży), wobec 17 proc. w pojazdach używanych (11-13 proc.). U sąsiada zza miedzy proporcje rozkładają się inaczej – „używki” odpowiadają za 25 proc. przychodów dealerstwa przy marży sięgającej 15 proc. Samochody nowe wytwarzają z kolei jedną trzecią obrotu firmy, chociaż z uwagi na niższą marżę (8-10 proc.) przegrywają w tym zestawieniu.

Na koniec warto zwrócić uwagę na wartość dodaną, którą generują pracownicy dealerstwa. Na przykładzie Nowej Zelandii można łatwo zaobserwować zmiany, które zaszły na tym polu od momentu wybuchu pandemii. Jeszcze przed dwoma laty przeciętny członek załogi wypracowywał miesięcznie zysk wielkości 2,9 tys. dol. (i przychód rzędu 12 tys. dol.). Od tego momentu wartość pracy kadry pracowniczej wzrosła jednak przeszło trzykrotnie, do 11,2 tys. dol. zysku (i ponad 30 tys. dol. przychodu).

RAJ DLA DEALERÓW?

Sumując powyższe, można by dojść do wniosku, że dealerka na antypodach to szansa na dobry zarobek. I pewnie jest w tym sporo prawdy, ale jak to bywa – w tym ogródku znajdzie się również kilka kamyków. Z tezą o łatwym zarobku nie zgodziliby się na pewno australijscy dealerzy Mercedesa, którzy zmagają się obecnie ze skutkami modelu agencyjnego, który producent wprowadził na początku roku. Firmy zaangażowane w sprawę (aż 38 spośród 55 przedstawicieli sieci) domagają się odszkodowania od producenta w wysokości 650 mln dol., sugerując, że nowy system zniszczył ich dotychczasowe źródło zarobków. Ale to już historia na inny artykuł. I dowód na to, co powtarzamy od miesięcy – że sukces modelu agencyjnego będzie uzależniony przede wszystkim od wysokości prowizji. Dealerzy z Europy wiedzą zatem, o co powinni walczyć.

bialek@miesiecznikdealer.pl

bialek@miesiecznikdealer.pl