Sprawa dofinansowania komplikowała się już na etapie składania wniosku. Wnioskując o wsparcie, musieliśmy poinformować PFR, czy zaliczamy się do sektora MŚP. Chodzi o przedsiębiorstwa, które zatrudniają mniej niż 250 pracowników, a ich roczny obrót nie przekracza 50 mln euro bądź (lub jednocześnie) całkowity bilans w ciągu roku nie jest większy niż 43 mln euro. Problem w tym, że początkowo nie było jasne, czy w ramach prowadzonej działalności musimy doliczyć także przedsiębiorstwa partnerskie oraz powiązane kapitałowo – i dopiero później, w załączniku do rozporządzenia, podano, że jest to konieczne.

Początkowy brak informacji ze strony PFR-u spowodował, że do programu zgłosili się także duzi przedsiębiorcy, dla których subwencja nie była przewidziana. – Znam kazus dealerstwa, które z uwagi na powiązania wewnątrzgrupowe nie powinno wnioskować o subwencję w programie dla MŚP. Wszystko dlatego, że po przeliczeniu danych okazało się, że dealerstwo jest dużym przedsiębiorcą. Mimo to wszystkie spółki z grupy otrzymały pieniądze, a następnie… oddały je w ciągu przepisowych 14 dni roboczych od dnia wpłynięcia na konto – mówi doradca podatkowy Maciej Kordalewski z kancelarii Martini & Wspólnicy. Co ważne, jeśli będąc dużym przedsiębiorcą, nie zwróciliśmy na czas funduszy z PFR-u, to może grozić nam nawet odpowiedzialność karna, gdyż zadeklarowaliśmy w oświadczeniu przynależność do sektora MŚP.

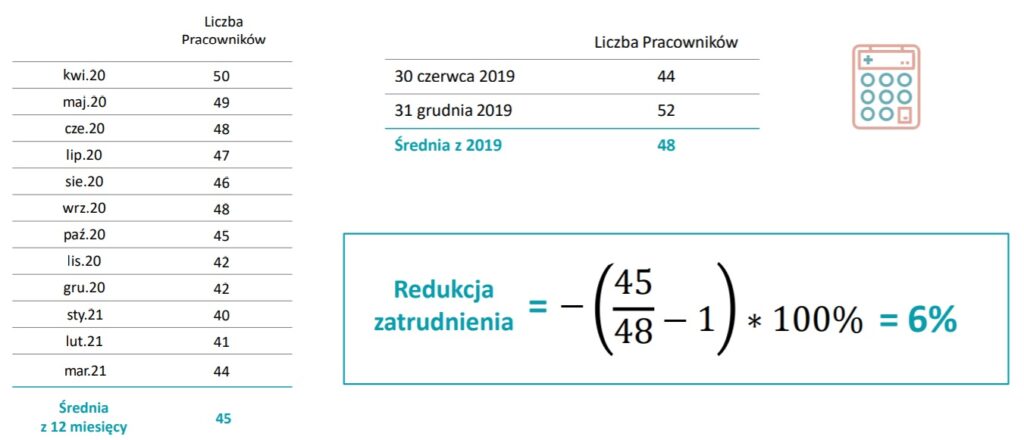

ZATRUDNIENIE I STRATA

Każdy przedsiębiorca jest rzecz jasna rozliczany z PFR-em indywidualnie – jeden oddaje więcej, drugi mniej, a są i tacy, którzy finalnie nie są dłużni ani grosza. 25 proc. kwoty subwencji zostaje umarzane wszystkim przedsiębiorcom wciąż prowadzącym działalność gospodarczą (co oznacza także m.in. brak zawieszenia działalności). Do 25 proc. PFR umarza z kolei w zależności od skali redukcji zatrudnienia – i taki sam przedział procentowy występuje w wypadku skumulowanej straty na sprzedaży. Odnośnie do zatrudnienia już na samym początku problemów nastręczała choćby ocena jego stanu. Wynikało to z tego, że w pierwszej wersji regulaminu wzór załączony przez PFR nie pokazywał, jak liczyć średnią liczbę pracowników przez okres 12 miesięcy.

Dopiero potem okazało się, że wystarczy policzyć zatrudnionych na ostatni dzień każdego miesiąca od daty zawarcia subwencji (uwaga: nie chodzi o datę otrzymania pieniędzy na konto). Jeśli zawarliśmy umowę 10 maja 2020 r., to idziemy przez 12 miesięcy, od końca miesiąca poprzedzającego datę zawarcia subwencji, czyli od 30 kwietnia 2020 r., aż do marca 2021. Przyjmijmy, że zatrudniamy 20 osób na umowę o pracę, tyle że sześć z nich pracuje na pół etatu – tę szóstkę liczymy jako trzy osoby na pełnych etatach.

No dobrze, a co, jeżeli pracownik przebywał na urlopie macierzyńskim, rodzicielskim lub wychowawczym? O ile zgłosiliśmy go z odpowiednimi kodami do ubezpieczenia, traktowany jest jako osoba pracująca w pełnym wymiarze godzin, lecz – dodajmy – analogiczna sytuacja nie zachodzi w wypadku tych, którzy przebywali przez pełny miesiąc kalendarzowy na bezpłatnym urlopie. Zatrudnionych na umowach zlecenie traktujemy zaś tak samo jak etatowców, ale pod warunkiem, że na koniec każdego z 12 miesięcy byli oni ubezpieczeni.

Umorzenie związane ze skumulowaną stratą nie może być większe niż 25 proc. subwencji. Jeśli dostaliśmy z PFR-u 500 tys. zł, maksymalne umorzenie wynosi 125 tys.

Przejdźmy do problemu obliczania strat. Na początku PFR podawał, że trzeba brać pod uwagę „stratę na sprzedaży netto”. Słowo „netto” wywoływało konsternację u dealerów, ale z czasem PFR je usunął, co rozwiązało problem. Przedsiębiorcy, którzy mają pod sobą spółki, mogą zobaczyć w księgach rachunkowych pozycję „strata na sprzedaży” (z wyłączeniem kosztów amortyzacyjnych). W każdym z 12 miesięcy sprawdzamy, jak wyglądała nasza strata na sprzedaży i odejmujemy od niej koszty amortyzacji. Dla prowadzących księgi przychodów i rozchodów będzie to po prostu kwota wykazanej straty. Wspomniane 12 miesięcy możemy liczyć od pierwszego miesiąca, w jakim zanotowaliśmy stratę (nie wcześniej niż od marca 2020 r.) bądź od miesiąca, w którym została udzielona subwencja. Słowem, to my decydujemy, jaki okres wybierzemy. Bierzemy więc pod uwagę oba warianty i sprawdzamy, który z nich będzie dla nas bardziej korzystny. Chcąc dokonać wyliczenia, w każdym z 12 miesięcy wskazujemy stratę albo zysk oraz odejmujemy koszty amortyzacji (księgowej, nie podatkowej) i tak wychodzi nam strata gotówkowa obejmująca każdy miesiąc, w kolejnym zaś kroku ją kumulujemy. Umorzenie związane ze skumulowaną stratą nie może być większe niż 25 proc. subwencji. Przykładowo, jeśli dostaliśmy z PFR-u 500 tys. zł, to maksymalne umorzenie „z tytułu straty” wyniesie 125 tys. zł.

W grę wchodzi także całkowite umorzenie subwencji, ale dotyczy to wąskiej grupy dealerów. – Umorzenie subwencji w 100 proc. jest możliwe, gdy prowadzimy działalność gospodarczą, która odpowiada 1 z 54 kodów PKD według stanu na dzień 31 grudnia 2019 r. – przybliża Maciej Kordalewski. Kody te odnoszą się głównie do branż najbardziej dotkniętych skutkami pandemii, a wśród nich zabrakło miejsca dla branży samochodowej. – Poza posiadaniem odpowiedniego PKD działalność gospodarcza, którą deklarujemy, musi być przez nas faktycznie wykonywana. To znaczy, że jeżeli na przykład poza salonem dealerskim prowadzimy restaurację, to powinna ona rzeczywiście funkcjonować, a nie być jedynie wpisem w CEIDG – uczula Kordalewski.

PROCEDURA ODWOŁAWCZA

Proces umorzenia odbywa się za pomocą elektronicznego konta bankowego. PFR przedstawia nam propozycję, która pojawia się nie później niż po upływie 12 miesięcy od otrzymania subwencji. Możemy się z nią zapoznać, a w ciągu 10 dni roboczych od upływu roku od uzyskania subwencji konieczne jest wypełnienie wniosku i wyjaśnienie ewentualnych rozbieżności. Jeżeli nie zrobimy tego w wyznaczonym czasie, godzimy się tym samym na przedstawione warunki. Kiedy wypełnimy i podpiszemy oświadczenie, jest ono automatycznie kierowane do PFR-u, który na tej podstawie podejmuje decyzję o umorzeniu. Wraz z podpisaniem oświadczenia nie mamy już możliwości dokonania korekty. W oparciu o to, co zaakceptowaliśmy, wydana zostaje decyzja, która wpływa na to, ile oddajemy pieniędzy.

Procedura odwoławcza nie należy do najprostszych. – Pamiętajmy, że gdy już dostajemy propozycję rozliczenia subwencji z PFR-u – zawiera ona przede wszystkim dane dotyczące zatrudnienia – i zauważymy, że doszło do błędu, musimy to najpierw wyjaśnić z ZUS-em. I dopiero wówczas za pomocą konta bankowego możemy wszcząć procedurę odwoławczą, przy czym nie ma tu bezpośredniego kontaktu z PFR-em. Brak również instytucji, która pełniłaby rolę drugiej instancji, dlatego ostatecznie… i tak jesteśmy zdani na decyzję PFR-u – tłumaczy Kordalewski.

HARMONOGRAM SPŁAT

Jak wygląda zaś kwestia harmonogramu spłat? Załóżmy, że w maju 2020 r. przyznano nam subwencję. Oznacza to, że spłatę rozpoczniemy w lipcu 2021 r., bo następuje ona po roku od pierwszego pełnego miesiąca kalendarzowego występującego po miesiącu, w którym otrzymaliśmy dotację (sam okres spłaty wynosi 24 miesiące). Nieco bardziej skomplikowana jest kwestia dokonywania nadpłat. Najpierw informujemy bowiem za pomocą konta bankowego, że dokonamy nadpłaty, i to co najmniej na miesiąc przed zrobieniem przelewu. Sam przelew, bez wspomnianej dyspozycji sygnalizującej nasze plany, nie powoduje, że pieniądze zostaną od razu zaliczone na poczet spłaty.

WYPOWIEDZENIE UMOWY

PFR, już nawet po przyznaniu subwencji, może wypowiedzieć nam umowę, choć musi mieć ku temu poważne powody, jak na przykład podanie w oświadczeniu, że funkcjonujemy jako mały bądź średni przedsiębiorca, podczas gdy w rzeczywistości jesteśmy dużym przedsiębiorcą. Ale to nie wszystko. – Kluczowa jest ponadto kwestia prawidłowego wydatkowania pieniędzy oraz trzymania się harmonogramu spłaty – przypomina Kordalewski. Jeśli zalegamy ze spłatą co najmniej dwóch rat, to wówczas PFR może (choć nie musi) postanowić o wypowiedzeniu umowy. Zostajemy wtedy zobligowani do spłaty części kwoty subwencji w ciągu 14 dni roboczych od dnia, w którym zostanie wypowiedziana umowa.

Maciej Kordalewski zwraca uwagę, że wciąż nie wiadomo, jak i kiedy wszystkie kwestie związane z subwencjami z PFR będą weryfikowane. Nie wyklucza, że PFR będzie przeprowadzał kontrole. Ale przypomina też, że PRF nie jest organem administracji rządowej, a jedynie spółką akcyjną, której 100 proc. udziałów ma Skarb Państwa. – Dealerzy zawarli bądź co bądź umowę handlową. Polski Fundusz Rozwoju nie ma bezpośrednich uprawnień, żeby wejść do ich firmy z kontrolą. To przedsiębiorca działający na rynku tak samo jak choćby dealerzy, a brak przecież obowiązku, by poddawać się kontroli ze strony innego przedsiębiorcy – wskazuje Kordalewski.

Podobnego zdania jest doradca podatkowy Jerzy Martini, partner w Martini & Wspólnicy. Uważa on, że nawet jeżeli PFR stwierdzi, iż powinniśmy oddać mu pieniądze, to nie ma prawa egzekwować tego w trybie administracyjnym. Pozostaje mu tryb cywilno-prawny, tzn. spór między jednym przedsiębiorcą a drugim. Co nie zmienia faktu, że i takiej sytuacji zdecydowanie bezpieczniej uniknąć.

burakowski@miesiecznikdealer.pl

burakowski@miesiecznikdealer.pl