Ministerstwo Finansów wydało istotną interpretację ogólną dotyczącą cen transferowych. Przypomnijmy, że od 1 stycznia 2017 r. weszły w życie zmiany w ustawach o podatkach dochodowych, które wprowadziły nowe obowiązki dokumentacyjne dla transakcji pomiędzy podmiotami powiązanymi. W interpretacji wydanej 24 stycznia 2018 r. (DCT.8201.1.2018) pojawiają się wskazówki dotyczące tego, w jaki sposób ustalać progi transakcji, które powodują konieczność sporządzania dokumentacji.

W przypadku branży dealerskiej transakcje z podmiotami powiązanymi mogą powstawać przede wszystkim w momencie wynajmu nieruchomości (salony dealerskie), sprzedaży i/lub wynajmu samochodów, świadczenia usług serwisowych, centrum usług wspólnych lub grupowego zakupu towarów, w tym wyposażenia biura.

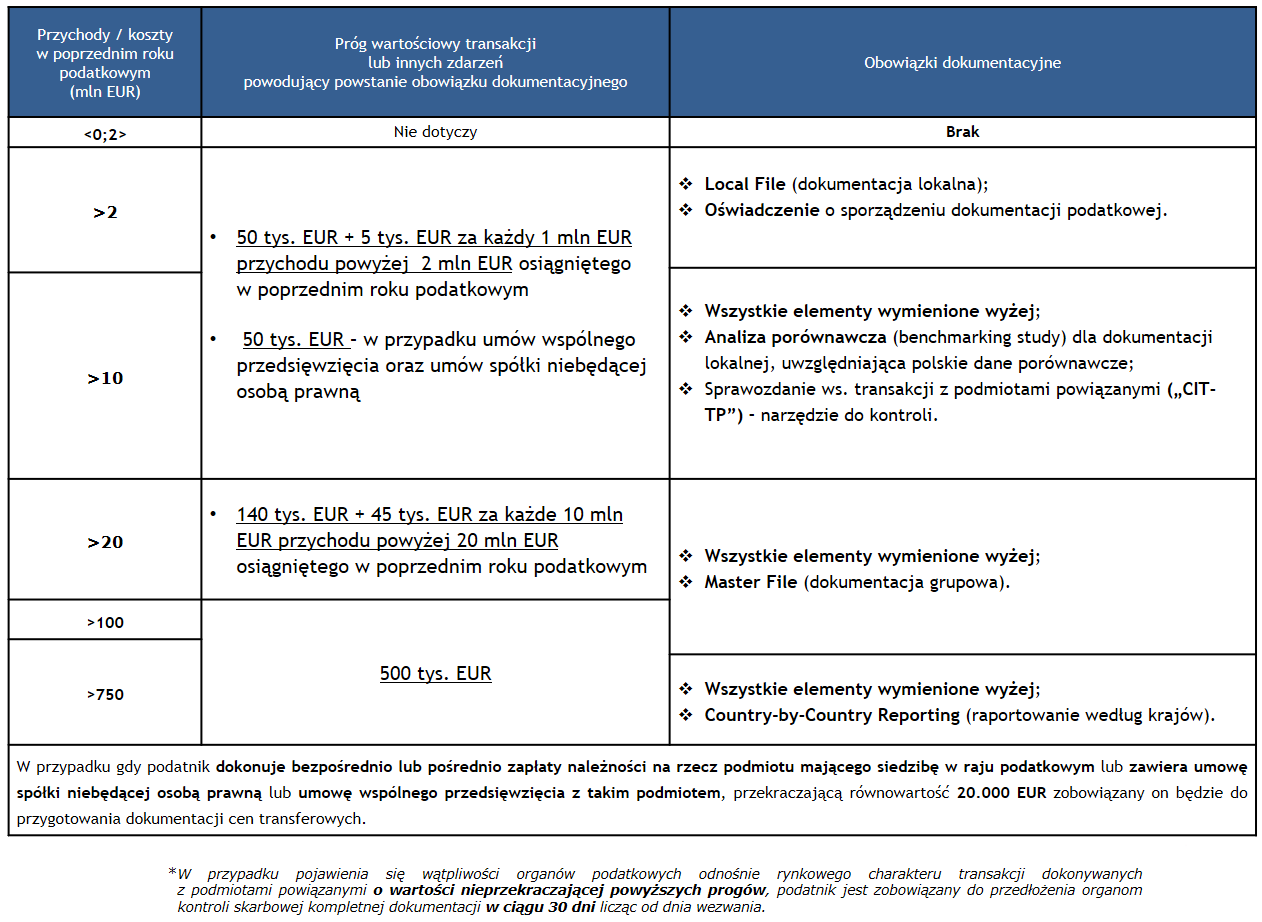

W sytuacji, gdy firmy osiągają przychody powyżej 2 mln euro obowiązki dokumentacyjne mogą powstać już w przypadku transakcji danego typu z podmiotami powiązanymi na kwotę co najmniej 50 tys. euro rocznie. Dla obrotów wyższych niż 2 mln euro próg ten powiększany jest o 5 tys. euro za każdy 1 mln euro przychodu powyżej 2 mln euro. W przypadku firmy o obrotach 15 mln euro próg wynosi 115 tys. euro w skali roku. Dla spółek osiągających dochód większy niż 20 mln euro, próg to kwota 140 tys. euro rocznie. Jest ona powiększana o 45 tys. euro za każde 10 mln euro powyżej kwoty 20 mln euro. Oznacza to, że w przypadku firmy o przychodach 50 mln euro próg kształtuje się na poziomie 275 tys. euro.

Wątpliwości budziło jednak to, w jaki sposób wspomniane progi dokumentacyjne odnoszą się do transakcji z podmiotami powiązanymi – czy (i które) transakcje trzeba sumować i jak traktować podobne transakcje z różnymi podmiotami? Przepisy mówią bowiem o tym, że konieczność sporządzania dokumentacji zachodzi w przypadku transakcji jednego rodzaju, przekraczającej w roku podatkowym równowartość 50 tys. euro (lub odpowiednio więcej – w przypadku większych obrotów).

Co oznacza jeden rodzaj transakcji? Według Ministerstwa Finansów to, że są one do siebie zbliżone, ich główne parametry są podobne, ale nie muszą być identyczne. W rezultacie, gdy spółka będzie wynajmowała podmiotowi powiązanemu dwa różne obiekty, a suma kwot transakcji w danym roku osiągnie przewidziany w przepisach próg, spółka będzie miała obowiązek sporządzania dokumentacji.

Co w przypadku, gdy spółka zawiera z podmiotem powiązanym transakcje różnego typu, ich suma osiąga próg, ale poszczególne rodzaje transakcji – osobno – progu nie osiągają? Wówczas spółka nie będzie musiała sporządzać dokumentacji.

I jeszcze jeden scenariusz. Co w przypadku, gdy spółka realizuje jeden rodzaj transakcji z kilkoma podmiotami powiązanymi? Np. wynajem trzech obiektów do trzech osobnych firm powiązanych. Jeśli suma tych trzech transakcji w danym roku podatkowym osiągnie próg, spółka będzie zobowiązana sporządzić dokumentację.

Co powinna zawierać wspomniana dokumentacja? To zależy od obrotów osiąganych przez spółkę oraz wysokości transakcji z podmiotami powiązanymi. Przy spółkach o obrotach między 2 a 10 mln euro, dokumentacja obejmuje: opis transakcji lub innych zdarzeń z podmiotami powiązanymi, towarzyszące im umowy lub porozumienia, a także informacje o podatniku (to tzw. Local File). W przypadku spółek o obrotach powyżej 10 mln euro dochodzi do tego konieczność posiadania analizy porównawczej (tzw. benchmark) dla wspomnianej dokumentacji, uwzględniającej między innymi rynkowe ceny dla porównywalnych transakcji. W przypadku firm osiągających obroty powyżej 20 mln euro – oprócz wymienionych dokumentów – potrzebna jest także dokumentacja grupowa (tzw. Master File), w której trzeba uwzględnić szczegółowe informacje na temat struktury i finansów spółki oraz podmiotów z nią powiązanych. Obowiązki dla poszczególnych grup firm opisuje poniższa tabela.

Firmy, które osiągną próg dokumentacyjny, są zobowiązane do złożenia do Urzędu Skarbowego oświadczenia o sporządzeniu dokumentacji cen transferowych w terminie przewidzianym do złożenia przez nich zeznania podatkowego za 2017 r. W przypadku większości spółek oświadczenia powinny więc zostać złożone do 31 marca 2018 r.