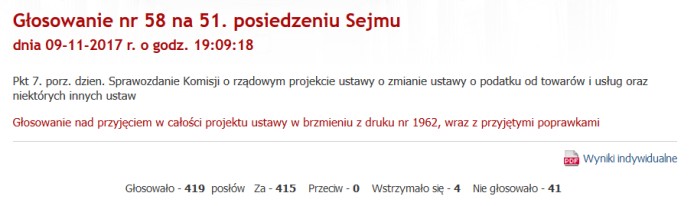

Na listopadowym posiedzeniu Sejm przyjął zmiany ustawy o zmianie ustawy o podatku VAT. Zakładają one wprowadzenie formuły podzielonej płatności w rozliczeniach między przedsiębiorcami. Mechanizm ma obowiązywać od 1 kwietnia 2018 r.

Uchwalone przepisy przewidują dobrowolność stosowania procedury split payment. O tym, czy ją zastosować, postanowi jednak nabywca towaru lub usługi. Jeśli zdecyduje się na to klient dealera, dokona on płatności w taki sposób, że zapłata odpowiadająca wartości sprzedaży netto zostanie zapłacona przez nabywcę na rachunek rozliczeniowy dealera, natomiast pozostała zapłata odpowiadająca kwocie podatku VAT, zostanie zapłacona na specjalny rachunek dealera – rachunek VAT.

Założenia ustawy wprowadzającej split payment przewidują, że dostęp dealerów do środków zgromadzonych na rachunku VAT będzie ograniczony. Z rachunku VAT będą mogli oni dokonać między innymi:

– płatności całości lub części kwoty podatku VAT na rachunek dostawy,

– zwrotu kwoty VAT wynikającej z faktury korygującej,

– wpłaty podatku VAT, dodatkowego zobowiązania podatkowego, odsetek za zwłokę na rachunek urzędu skarbowego.

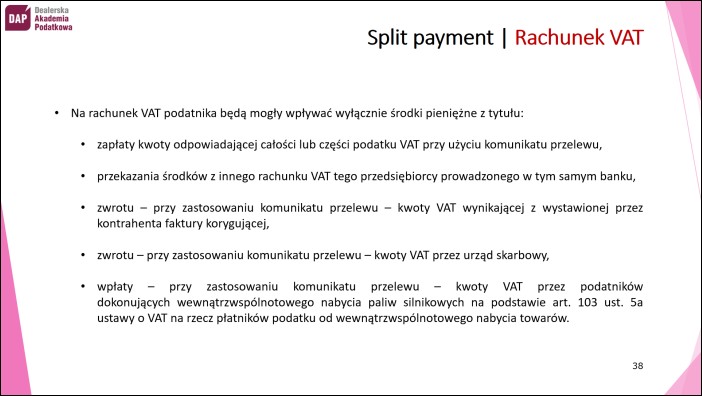

Na rachunek VAT będą mogły z kolei wpłynąć środki z tytułu:

– zapłaty podatku VAT,

– przekazania środków z innego rachunku VAT dealera prowadzonego w tym samym banku,

– zwrotu kwoty VAT wynikającej z faktury korygującej,

– zwrotu VAT-u przez urząd skarbowy.

Ustawa dopuszcza możliwość przelewu środków zgromadzonych na rachunku VAT na rachunek rozliczeniowy. Będzie to jednak możliwe po uzyskaniu zgody od naczelnika urzędu skarbowego. Taka zgoda będzie wydawana w formie postanowienia, w odpowiedzi na wniosek dealera, w terminie 60 dni od dnia otrzymania wniosku. W postanowieniu naczelnik określi kwotę, jaka powinna zostać przekazana na rachunek rozliczeniowy.

Wprowadzenie mechanizmu split payment oznacza kilka potencjalnych korzyści dla dealerów. Jeśli dealer stosuję podzieloną płatność, nie będą stosowane wobec niego przepisy o sankcji VAT i odpowiedzialności solidarnej za zaległości podatkowe. Dealer będzie miał również możliwość przyspieszonego zwrotu podatku VAT w ciągu 25 dni (przy czym zwrot następuje na rachunek VAT).

Zdecydowanie poważniejsze wydają się jednak możliwe ujemne skutki nowych przepisów. To przede wszystkim:

– zmniejszenie płynności finansowej (z uwagi na dysponowanie przez dealera zasadniczo wyłącznie kwotą netto z tytułu dokonanej dostawy lub świadczonych usług),

– dodatkowe koszty utrzymania księgowości (systemy księgowe w firmach korzystające ze zautomatyzowanych przelewów będą wymagały aktualizacji umożliwiającej korzystanie z formularzy przelewów wykonujących płatność w sposób podzielony),

– zwiększenie kosztów obsługi bankowej (i to mimo ogólnego zakazu pobierania przez banki wynagrodzenia za prowadzenie rachunku VAT),

– konieczność dokonania zmian w umowach handlowych z kontrahentami.

Czy wiesz, że…? |

Podzielona płatność będzie jednym z najważniejszych tematów poruszanych podczas jesiennego cyklu szkoleń: “Zmiany w VAT i podatkach dochodowych w 2018 r. oraz bieżące zagadnienia specyficzne dla dealerów”.

Przejdź na stronę szkolenia i zapoznaj się z pełnym programem warsztatów.

UWAGA! POZOSTAŁY OSTATNIE MIEJSCA!