To już kolejna sytuacja, w której jeden z dealerów podjął walkę o to, by móc skorzystać z prawa do pełnego odliczenia podatku VAT – bez konieczności prowadzenia ewidencji przebiegu – od wydatków związanych z samochodami demonstracyjnymi, które są przeznaczone do odprzedaży, a jedynie przez okres przejściowy służą do jazd testowych. Po dotychczasowych negatywnych decyzjach w tej sprawie – najpierw dyrektora izby skarbowej, a potem Wojewódzkiego Sądu Administracyjnego w Krakowie – trafiła ona do Naczelnego Sądu Administracyjnego.

Dealer zaskarżył wyrok WSA, twierdząc, że niesłusznie został pozbawiony prawa do pełnego odliczenia kwoty podatku naliczonego w związku z nabyciem samochodów demonstracyjnych oraz ponoszeniem wydatków eksploatacyjnych dotyczących tych pojazdów. Dealer wnioskował o jego uchylenie, uzasadniając, że samochody demonstracyjne, przed ich odsprzedażą, pełnią swoją funkcję jedynie czasowo i jest to koniecznym elementem procesu sprzedaży pojazdów danej marki. Dodatkowo obowiązujący w spółce “Regulamin zarządzania flotą Samochodów DEMO” wyklucza używanie ich do innych celów. W rezultacie – zdaniem dealera – odbywanie jazd próbnych samochodem DEMO nie pozbawia go przymiotu “przeznaczonego wyłącznie do odsprzedaży”. Byłoby to równoznaczne z brakiem obowiązku prowadzenia ewidencji przebiegu pojazdów oraz składania do urzędu skarbowego informacji o tych pojazdach w celu skorzystania z pełnego odliczenia podatku VAT.

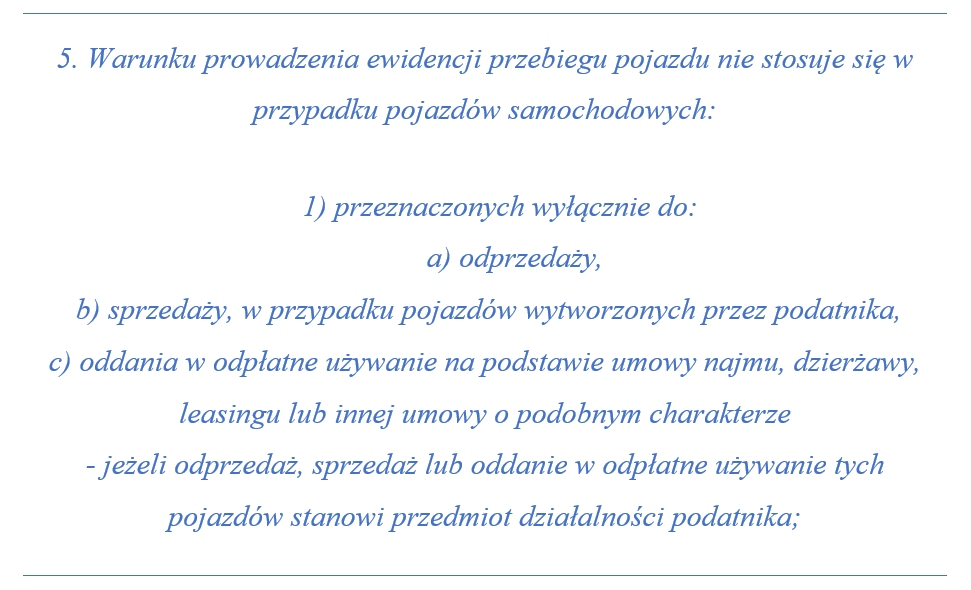

Niestety Naczelny Sąd Administracyjny stanowisko dealera uznał za niesłuszne. W wyroku I FSK 1332/16 z 12 lipca 2018 r. wskazano, że w omawianej kwestii istnieje już jednolite stanowisko sądów. Nawet czasowe wykorzystanie samochodu do prezentacji towaru powoduje niemożność uznania, że służył on wyłącznie do odprzedaży. Sam fakt podwójnego wykorzystania samochodu, czyli: najpierw do jazd próbnych, a dopiero później do sprzedaży, wyklucza uznanie, że pojazd ten był użyty wyłącznie do odprzedaży. Jeżeli więc dealer chce uzyskać prawo do pełnego odliczenia podatku VAT z faktur dokumentujących wydatki związane z pojazdami samochodowymi nabywanymi i przeznaczonymi do odprzedaży, to oczywiście jeżeli pełnią one przed tą odprzedażą funkcję pojazdów demonstracyjnych, ma obowiązek prowadzenia dla tych pojazdów ewidencji ich przebiegu. Sądy przywołują w tym kontekście art. 86a ust. 5 u.p.t.u.

Marta Szafarowska, wykładowca Dealerskiej Akademii Podatkowej, nie pozostawia złudzeń i zauważa, że lipcowy wyrok NSA stanowi potwierdzenie dotychczasowych orzeczeń w tej sprawie. – Należy zwrócić uwagę, że wyroki Naczelnego Sądu Administracyjnego w najważniejszych elementach są spójne. Sędziowie zaznaczają, że jeśli w przepisach, które obowiązują od 2014 r. pojawia się hasło „wyłącznie do odprzedaży”, to podkreśla ono to, że samochód nie może być wykorzystywany – choćby przejściowo – do żadnych innych celów. Aby uzyskać pełne odliczenie podatku naliczonego z faktur dokumentujących wydatki związane z pojazdami samochodowymi, nabywanymi i przeznaczonymi do odsprzedaży, które przed odprzedażą dealer wykorzystuje jako pojazdy demonstracyjne, ma on niestety obowiązek prowadzenia ewidencji przebiegu tych pojazdów – wyjaśnia Marta Szafarowska.

Istotną częścią “Dealerskiej Akademii Podatkowej” stanowi Pogotowie Podatkowe. W ramach Pogotowia każdy z Państwa ma możliwość zadania pytania dotyczącego zagadnienia z zakresu dealerskiej księgowości. Korzystając z wiedzy najlepszych ekspertów, odpowiemy na Państwa pytania indywidualnie lub na łamach Biuletynu “Dealerska Akademia Podatkowa”.

Pytania prosimy przesyłać na adres: dap@dealerconsulting.pl