Zapowiadane od dłuższego czasu zmiany w podatkach dochodowych stają się faktem. Zakładają one między innymi wprowadzenie podatku od salonów dealerskich o wartości powyżej 10 mln zł. Przepisy zostały przyjęte przez Sejm 26 października.

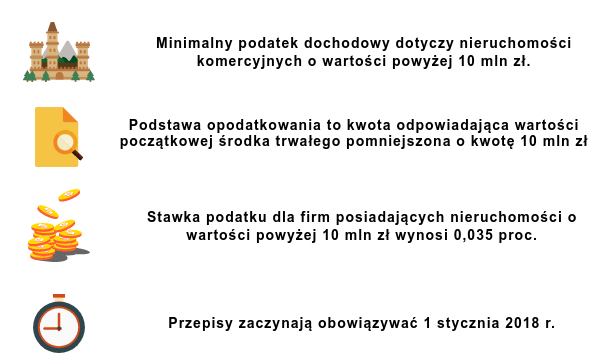

Kształt ustawy przyjętej przez Sejm zawiera zapis wprowadzający tzw. minimalny podatek dochodowy w odniesieniu do podatników posiadających nieruchomości komercyjne, czyli obiekty handlowo-usługowe oraz biurowe, których wartość początkowa przekracza 10 mln zł. Dla firm posiadających takie obiekty wprowadzona będzie dodatkowa podstawa opodatkowania, którą będzie stanowić wartość początkowa nieruchomości. Podstawę opodatkowania będzie stanowił ostatecznie przychód odpowiadający wartości początkowej środka trwałego pomniejszonej o kwotę 10 mln zł (opodatkowaniu podlegać będzie nadwyżka ponad tę kwotę). Od tak ustalonej podstawy opodatkowania co miesiąc będzie pobierany podatek w wysokości 0,035 proc. Przepisy zaczną obowiązywać 1 stycznia 2018 r.

W praktyce oznacza to, że tzw. minimalny podatek dochodowy od obiektu o wartości 15 mln zł wyniesie 1 750 zł miesięcznie. Zapłata podatku nastąpi do 20. dnia miesiąca następującego po miesiącu, za który podatek jest należny. Kwotę obliczonego za dany miesiąc podatku, będzie można odliczyć od zaliczki na podatek dochodowy. Kwotę uiszczonego i nieodliczonego podatku będzie można też odliczyć od podatku obliczonego za dany rok podatkowy. Odliczenia będzie dokonywało się w zeznaniu rocznym. Jeśli więc dealer, który posiada obiekt o wartości 15 mln zł, wygeneruje roczny dochód na poziomie co najmniej 21 tys. zł, nowy podatek okaże się dla niego neutralny pod względem finansowym. Nowy podatek nie będzie też dotyczył obiektów, od których zaprzestano dokonywania odpisów amortyzacyjnych oraz takich, które są wykorzystywane wyłącznie lub w głównym stopniu na własne potrzeby podatnika.

Wprowadzenie podatku od obiektów handlowych o wartości powyżej 10 mln zł to tylko jeden z elementów zmian w przepisach podatkowych. Wśród pozostałych zmian jest między innymi podwyższenie z 3,5 tys. zł do 10 tys. zł limitu wartości środka trwałego lub wartości niematerialnych i prawnych umożliwiającego jednorazowe zaliczenie wydatków do kosztów uzyskania przychodu (jednorazowa amortyzacja). Jest również kilka zmian ukierunkowanych na przeciwdziałanie transferowaniu zysków za granicę. Tylko w przyszłym roku zmiany przepisów mają wiązać się z dodatkowymi wpływami do budżetu na poziomie około 1 mld zł.

Ustawa została już przyjęta przez Sejm. Teraz trafi do Senatu, którego najbliższe posiedzenie zaplanowano na 9-10 listopada. Jeśli senatorowie nie zaproponują poprawek, ustawa wkrótce zostanie przekazana do podpisu prezydenta.