Minister Finansów podpisał rozporządzenie w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku VAT, które przewiduje wprowadzenie nowej struktury JPK_VAT – JPK_VDEK. Rozporządzenie wejdzie w życie 1 kwietnia 2020 r. W pierwszej kolejności obejmie ono dużych przedsiębiorców. Obligatoryjne dla wszystkich przedsiębiorców stanie się po trzech miesiącach, czyli od 1 lipca 2020 r.

Nowe przepisy oznaczają de facto likwidację deklaracji VAT-7 i VAT-7K. Ustawa z 4 lipca 2019 r. o zmianie ustawy o VAT – a konkretnie – nowy ust. 11c w artykule 99, przewiduje, że nowy plik JPK_VAT będzie obejmował zarówno deklarację, jak i ewidencję. Ewidencja będzie musiała zawierać szereg informacji, między innymi na temat wysokości zwrotu kwoty wydanej na zakup kas rejestrujących, wysokości podatku należnego od wewnątrzwspólnotowego nabycia środków transportu (wykazaną w wysokości podatku należnego z tytułu WNT) oraz wartości sprzedaży brutto dostawy towarów i świadczenia usług opodatkowanych na zasadach marży. Nowością będą specjalne oznaczenia, które będzie musiała zawierać ewidencja w przypadku sprzedaży określonych grup towarów. Wśród nich znajdą się produkty, których dostawy regularnie dokonują dealerzy, np. samochody i części.

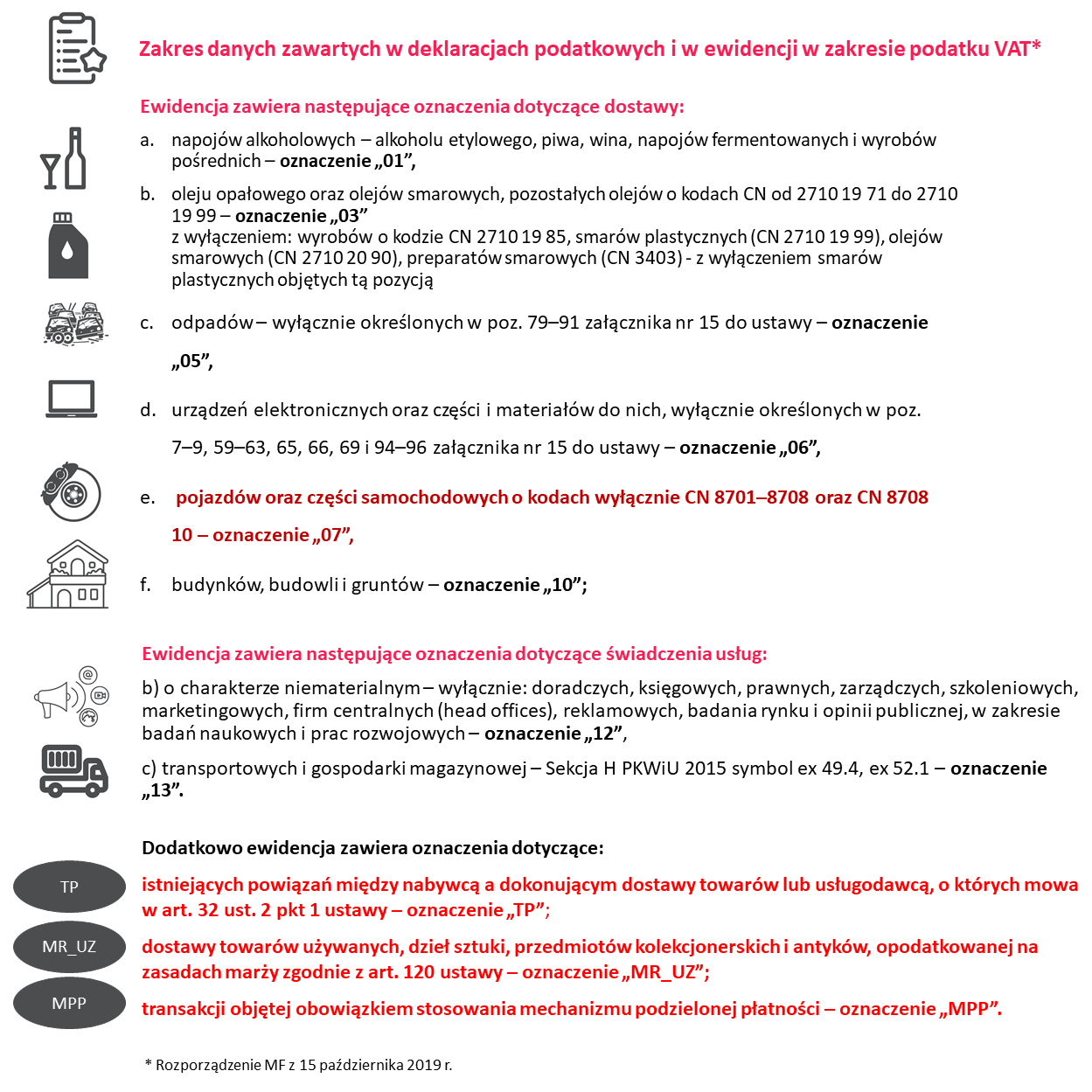

Faktury dotyczące dostaw olejów opałowych, smarowych i wszystkich produktów ropopochodnych (z wyłączeniem smarów plastycznych) będą musiały mieć oznaczenie „03”. Sprzedawanym odpadom (wymienionym w załączniku nr 15 do ustawy), czyli np. wrakom, będzie towarzyszyło oznaczenie „05”. Urządzenia elektroniczne i materiały do nich – jednak również wyłącznie wymienione w pozycjach 7-9, 59-63, 65, 66,69 i 94-96 wspomnianego załącznika – dealerzy będą musieli oznaczyć numerem „06”. Specjalne oznaczenie „07” będzie towarzyszyć zaś sprzedawanym samochodom i częściom (kody CN 8701-8708 oraz CN 8708-8710). W praktyce ta rozpiętość kodów obejmuje samochody wszystkich typów – osobowe, dostawcze i ciężarowe. Oznacza to, że systemy informatyczne stosowane przez dealera powinny od przyszłego roku w sposób automatyczny przypisywać poszczególnym fakturom odpowiednie oznaczenie. Przy budynkach i gruntach należy stosować oznaczenie „10”.

Oprócz dostawy towarów w ewidencji konieczne będzie oznaczenie transakcji dotyczących świadczenia określonych usług. Jeśli w strukturach dealera istnieje podmiot, który na rzecz całej grupy świadczy usługi o charakterze niematerialnym – doradcze, księgowe, prawne, zarządcze, marketingowe – to faktury za takie usługi będą musiały być oznaczane numerem „12”. Z kolei przy usługach transportowych i gospodarki magazynowej będzie należało zastosować numer „13”.

Dodatkowo oznaczać będzie należało faktury wystawiane na rzecz podmiotów powiązanych („TP”). Jeśli dealer będzie sprzedawać samochody używane opodatkowane na zasadzie marży, to wobec nich będzie należało stosować dodatkowe oznaczenie – „MR_UZ”. Wreszcie – dla wszystkich transakcji objętych obowiązkiem podzielonej płatności – od przyszłego roku będzie należało wykorzystywać oznaczenie „MPP”.

Za nieprawidłowości w ewidencji ustawodawca przewidział sankcje. Kara pieniężna za każdy błąd ma wynosić 500 zł. Marta Szafarowska, wykładowca Dealerskiej Akademii Podatkowej, zaznacza jednak, że w przypadku wykrycia jakichś nieprawidłowości, urząd skarbowy ma obowiązek najpierw wezwać przedsiębiorcę do korekty JPK, złożenia wyjaśnień lub do stwierdzenia, że wskazany przez fiskusa błąd w rzeczywistości nie występuje. Jeśli dealer w ciągu 14 dni nie zareaguje na pismo od urzędu skarbowego, nie złoży wyjaśnień lub korekty, dopiero wtedy zostanie obciążony kwotą 500 zł za każdy wykryty błąd. Warto więc pamiętać o 14-dniowym terminie i próbować wykazywać, że racja leży po stronie dealera, a nie urzędu skarbowego.

![]()

“Obowiązkowy split payment i pozostałe zmiany podatkowe obowiązujące stacje dealerskie w 2019 i 2020 r.”

Warszawa, 13 listopada (BRAK MIEJSC)

Poznań, 26 listopada (BRAK MIEJSC)

Kraków, 27 listopada (OSTATNIE MIEJSCA)

Wrocław, 28 listopada (BRAK MIEJSC)

Katowice, 3 grudnia (OSTATNIE MIEJSCA)

Gdańsk, 4 grudnia (OSTATNIE MIEJSCA)

Warszawa, 10 grudnia (BRAK MIEJSC)

DODATKOWY TERMIN:

Warszawa, 14 stycznia