W ostatnim czasie od jednego z dealerów dostaliśmy pytanie dotyczące składek członkowskich płaconych na rzecz markowego stowarzyszenia dealerów. Księgowa zapytała nas konkretnie o to, czy składki te – płacone raz do roku, w wysokości uzależnionej od liczby samochodów sprzedawanych przez firmę, którą reprezentuje – stanowią koszt uzyskania przychodu.

Najkrótsza odpowiedź brzmi: to zależy. Możliwość zaliczenia do kosztów uzyskania przychodu wydatków na składki członkowskie na rzecz stowarzyszeń, do których przynależność przedsiębiorcy nie jest obowiązkowa, reguluje ustawa o PIT, a konkretnie art. 23 ust. 1 pkt 30.

Artykuł 23 ustawy o PIT zawiera tzw. definicję negatywną kosztów uzyskania przychodów. W ustępie 1., a konkretnie w punkcie 30., czytamy, że za koszty uzyskania przychodów nie uważa się wydatków na składki na rzecz organizacji, do których przynależność podatnika nie jest obowiązkowa, czyli między innymi na rzecz stowarzyszeń.

Wspomniany przepis przewiduje jednak dwa wyjątki, w którym wpłaty na rzecz organizacji, do których przynależność podatnika nie jest obowiązkowa – przynajmniej częściowo – stanowią koszt uzyskania przychodu. Są to: wpłaty podatników prowadzących działalność gospodarczą w dziedzinie turystyki, wypoczynku, sportu i rekreacji na rzecz Polskiej Organizacji Turystycznej oraz składki na rzecz organizacji zrzeszających przedsiębiorców i pracodawców, działających na podstawie odrębnych ustaw. W tym drugim przypadku – zdecydowanie bardziej interesującym dealerów – uiszczane składki mogą być zaliczane do kosztów w danym roku do wysokości maksymalnie 0,25 proc. kwoty wynagrodzeń wypłaconych w poprzednim roku podatkowym (stanowiących podstawę wymiaru składek na ubezpieczenie społeczne).

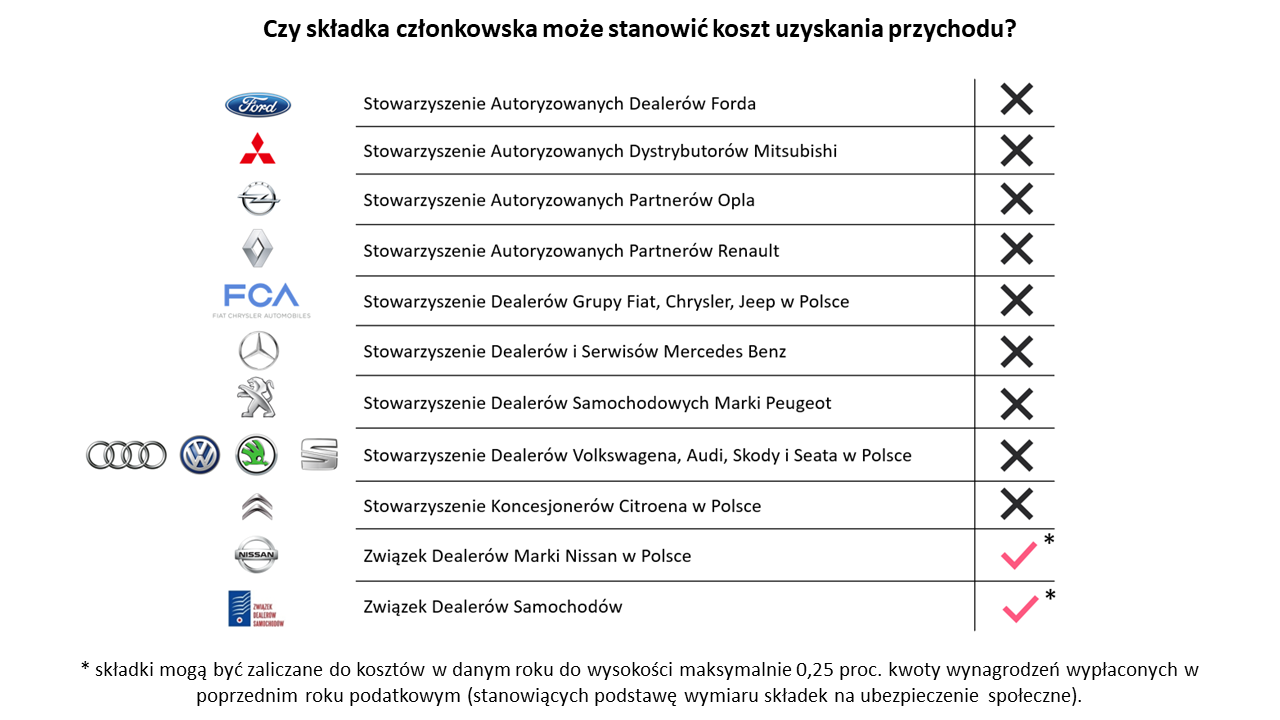

W Polsce działa 10 stowarzyszeń dealerskich (pełna lista znajduje się na poniższej ilustracji). Oprócz tego od dekady funkcjonuje organizacja zrzeszająca dealerów niezależnie od przynależności markowej – Związek Dealerów Samochodów. Problem w tym, że jedynie dwa spośród wymienionych podmiotów (Związek Dealerów Marki Nissan w Polsce i Związek Dealerów Samochodów) działają na podstawie Ustawy z dnia 23 maja 1991 roku o organizacjach pracodawców (Dz. U. Nr 55, poz. 235 z późniejszymi zmianami). W konsekwencji tylko wpłaty z tytułu składek członkowskich w tych dwóch organizacjach można zaliczać do kosztów uzyskania przychodu. Limit na poziomie 0,25 proc. kosztów wynagrodzeń – w zależności od wielkości dealerstwa – przekłada się w praktyce najczęściej na kwotę pomiędzy 4 a 40 tys. zł, co zwykle pozwala zaliczyć uiszczaną składkę do kosztów w całości. Pozostałe organizacje działają na podstawie ustawy – Prawo o stowarzyszeniach, co oznacza, że wydatki na składki na rzecz tych podmiotów nie są kosztami uzyskania przychodu.

Warto wiedzieć, że istnieją w Polsce organizacje, do których przynależność jest obowiązkowa, by wykonywać dany zawód. Dotyczy to m.in. niektórych organizacji zrzeszających lekarzy, prawników czy wyspecjalizowanych zawodów z branży budowlanej, np. architektów. W takich przypadkach przynależność do organizacji jest związana z zachowaniem lub zabezpieczeniem źródła przychodów firmy, więc wydatki na składki mogą być zaliczane do kosztów podatkowych w całości, co wynika z art. 22 ust. 1 ustawy o PIT.

Możliwość zaliczania składek członkowskich płaconych na rzecz stowarzyszeń markowych i organizacji branżowych będzie jednym z tematów omawianych podczas jesiennego cyklu szkoleń „Obowiązkowy split payment i pozostałe zmiany podatkowe obowiązujące stacje dealerskie w 2019 i 2020 r.”.

![]()

„Obowiązkowy split payment i pozostałe zmiany podatkowe obowiązujące stacje dealerskie w 2019 i 2020 r.”

Warszawa, 13 listopada

Poznań, 26 listopada

Kraków, 27 listopada

Wrocław, 28 listopada

Katowice, 3 grudnia

Gdańsk, 4 grudnia

Warszawa, 12 grudnia