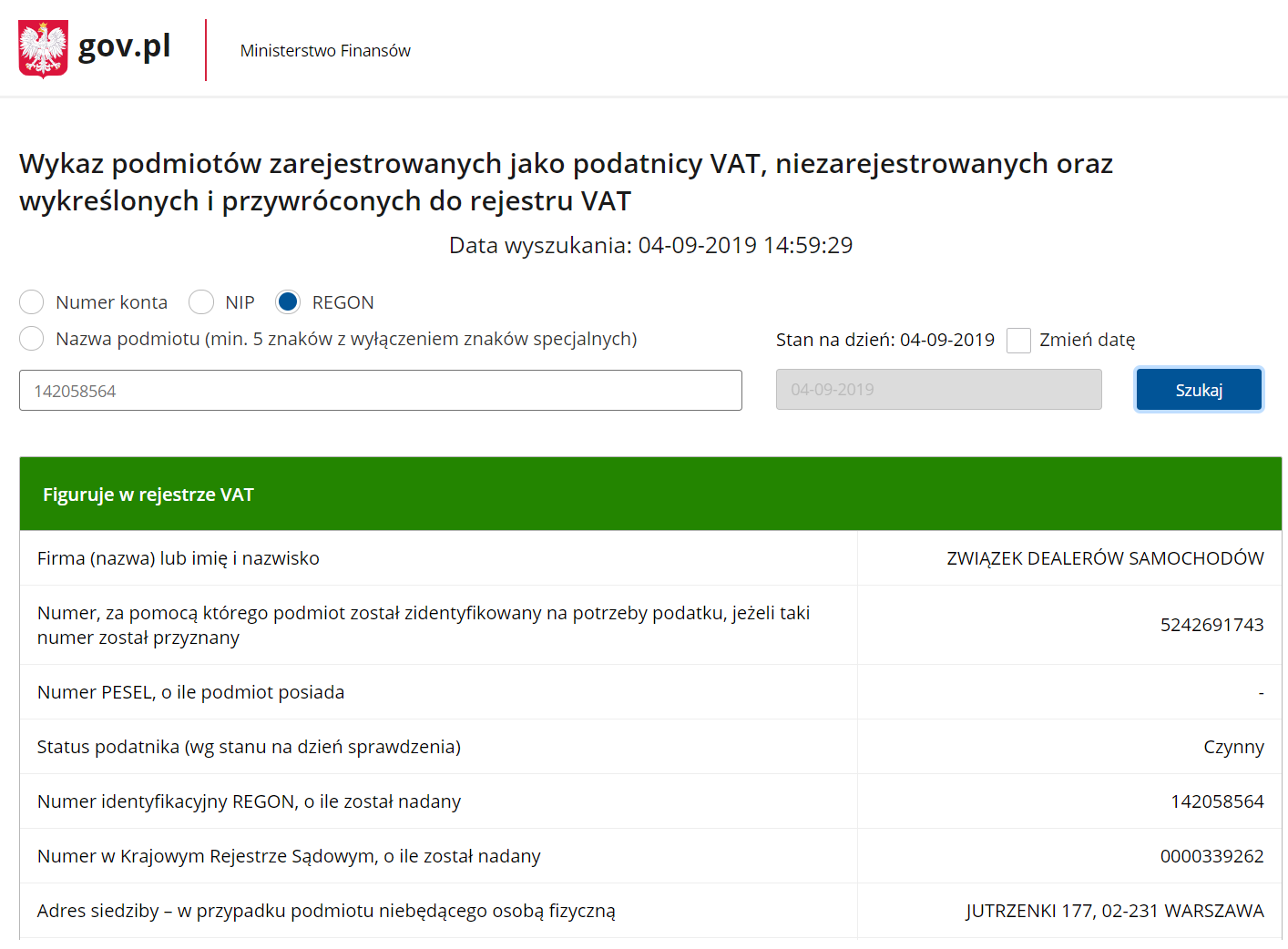

Zgodnie z wcześniejszymi zapowiedziami, 1 września zaczął funkcjonować jednolity wykaz podatników VAT, czyli tzw. biała lista. Zawiera on dane podatników wszystkich typów: czynnych, przywróconych oraz wykreślonych. Znajdują się w nim m.in. takie informacje o podmiotach jak nazwa firmy, numery NIP, REGON i KRS, adres siedziby, numer rachunku bankowego oraz data rejestracji jako podatnika VAT. To kolejny element prawa ukierunkowany na uszczelnianie systemu podatkowego. Jak na razie system nie działa idealnie. Nie ma w nim wszystkich np. numerów kont wszystkich firm. Na szczęście jednak do końca 2019 r. brak weryfikacji kontrahenta w wykazie nie wiąże się z żadnymi sankcjami.

Sankcje pojawią się od początku przyszłego roku. Od tego momentu nabywcy towarów lub usług, regulując należność w wysokości ponad 15 tys. zł, będą musieli przelać środki na konto wskazane w wykazie podatników. Jeśli pieniądze trafią na inne konto, nabywca nie zaliczy tego wydatku do kosztów, a dodatkowo narazi się na solidarną odpowiedzialność ze sprzedawcą za VAT.

Ustawa przewiduje jednak kilka przypadków, w których sankcje te – nawet w przypadku dokonania płatności powyżej 15 tys. zł, która nie trafi na konto widniejące w wykazie – nie zostaną zastosowane. Dotyczy to płatności kartą płatnicza, kompensaty lub potrącenia. Sankcje nie zostaną także zastosowane w przypadku złożenia przez nabywcę zawiadomienia o zapłacie należności na inny rachunek do naczelnika urzędu skarbowego właściwego dla wystawcy faktury w terminie trzech dni od dnia zlecenia przelewu (wzór takiego zawiadomienia – wraz z objaśnieniami co do sposobu jego prawidłowego wypełnienia – może zostać wydany przez Ministerstwo Finansów). Trzecia możliwa ścieżka to dokonanie zapłaty z zastosowaniem mechanizmu podzielonej płatności. W pozostałych przypadkach – jeśli nastąpi naruszenie przepisów o białej liście – w miesiącu, w którym została dokonana płatność, nabywca będzie musiał zmniejszyć koszty uzyskania przychodów lub – w przypadku braku takiej możliwości – zwiększyć przychody.

Udostępnienie przez Ministerstwo Finansów wykazu podatników ma ułatwić przedsiębiorcom dochowania należytej staranności w weryfikacji kontrahentów. Dotychczasowe orzecznictwo Naczelnego Sądu Administracyjnego wskazuje na to, że w celu zachowania należytej staranności nabywca może podjąć m.in. następujące czynności: płatność na rachunek bankowy, pozyskanie informacji o statusie podatnika oraz sprawdzenie miejsca, gdzie ma siedzibę kontrahent. Tzw. biała lista podatników zawiera powyższe informacje, a także szereg innych.

Wykaz podatników umożliwia również uzyskanie danych na temat kontrahenta aktualnych w wybranym dniu, który przypada nie wcześniej niż w okresie 5 lat poprzedzających rok, w którym sprawdzany jest podatnik. Wprowadzenie takiego ograniczenia czasowego uzasadnione jest tym, że z punktu widzenia obrotu gospodarczego sprawdzanie statusu kontrahenta w okresach wcześniejszych nie ma wpływu na rozliczenie w podatku od towarów i usług z uwagi na okres przedawnienia zobowiązań oraz przedawnienie prawa do złożenia korekty deklaracji.

Ministerstwo Finansów – na łamach „Dziennika Gazety Prawnej” – przyznaje, że początkowo podatnicy mogą napotkać pewne braki danych. Resort jednak liczył się z trudnościami w pierwszych dniach funkcjonowania nowego wykazu i dlatego ostatni kwartał 2019 r. będzie przez Ministerstwo traktowany testowo i dlatego zrezygnowano z nakładania sankcji w tym okresie.

Zasady funkcjonowania jednolitego wykazu podatników VAT, czyli tzw. białej listy, będą jednym z tematów omawianych podczas jesiennego cyklu szkoleń „Obowiązkowy split payment i pozostałe zmiany podatkowe obowiązujące stacje dealerskie w 2019 i 2020 r.” oraz podczas towarzyszącego mu szkoleniu internetowemu (webinar), które będzie miało premierę już 7 października 2019 r.

![]()

“Obowiązkowy split payment i pozostałe zmiany podatkowe obowiązujące stacje dealerskie w 2019 i 2020 r.”

Warszawa, 13 listopada

Poznań, 26 listopada

Kraków, 27 listopada

Wrocław, 28 listopada

Katowice, 3 grudnia

Gdańsk, 4 grudnia

Warszawa, 12 grudnia